Fiche de lecture - Deux livres pour améliorer vos finances en sortant du confinement

Publié le vendredi 24 avril 2020 dans la catégorie DayByDayDepuis la fin 2019, je me renseigne sur la meilleure manière de gérer mon épargne. Parmi les livres que j'ai lu, deux sortent vraiment du lot, et je vous les présente dans cet article.

Mieux gérer vos finances

Tout le monde veut être autonome financièrement, ne pas avoir à se soucier du lendemain, ou du montant du chèque qu'on va recevoir en fin de mois. J'ai récemment partagé avec vous quelques conseils pour épargner facilement. Une fois que vous aurez lu l'article, ça paraîtra simple, ou évident, mais on ne vous l'avez peut-être jamais expliqué ainsi.

C'est aussi pour ça que je prévois un article abordant tout ce qu'on devrait nous apprendre à l'école sur les finances et nos vies d'adultes. Rien que ça…

Aujourd'hui, je désire partager avec vous deux des livres que j'ai lu récemment et qui traite majoritairement de cet équilibre financier. Les choix que l'on fait aujourd'hui sont cruciaux pour la vie que l'on désire avoir demain.

The Algebra of Happiness par Scott Galloway

Si vous vous attendiez à un livre sérieux sur les axes d'améliorations de votre vie de manière générale, et de vos finances en particulier, c'est perdu.

Scott Galloway ne fonctionne pas comme ça, et c'est justement pour cette raison que j'ai acheté son livre (après avoir lu les blinks dans Blinkist). Il écrit comme il parlerait à un ami d'enfance, de manière directe, franche, et drôle.

Riche = revenus > dépenses

J'ai de suite accroché avec The Algebra of Happiness car Scott Galloway se lance dans une définition de l'adjectif "riche". Est-ce qu'une personne riche est une personne qui gagne beaucoup d'argent ? Non ! Une personne riche est une personne qui gagne davantage d'argent qu'elle n'en dépense.

(Moment mind blowing)

Oui, évidemment ! Je n'y avais simplement jamais pensé. Ce copain qui gagne 100'000 EUR par an mais qui vit quand même au-dessus de ses moyens n'est pas riche, contrairement à ce couple d'amis qui gagnent la moitié à eux deux, mais sortent peu et économisent beaucoup.

Investir tôt, et régulièrement

Il est rare d'ouvrir un livre dans lequel on cherche des conseils sur les finances, pour que l'auteur indique dés le premier paragraphe que courtier est un métier qui n'est pas le sien. Conséquence de quoi, le conseil le plus juste est d'investir avec une vision long terme, sur des actions faciles, afin de ne pas se tromper.

Investir tôt est crucial (nous y reviendrons dans la partie de "The Automatic Millionaire") et investir régulièrement, aussi. De cette manière, vous lissez les variations des cours d'une action dans le temps.

Vous pouvez découvrir gratuitement Scott Galloway dans son podcast (qui est totalement délirant et plein de bon sens) ou via la newsletter de son site Internet "No Mercy, No Malice".

The Algebra of Happiness est en vente à 11 EUR sur Amazon.

Acheter The Algebra of Happiness par Scott Galloway sur AmazonThe Automatic Millionaire par David Bach

De la même manière que The Algebra of Happiness, j'ai découvert The Automatic Millionaire sur Blinkist (vraiment, cette application est géniale). L'approche est ici clairement plus financière, mais regroupe beaucoup d'idées présentées par Scott Galloway.

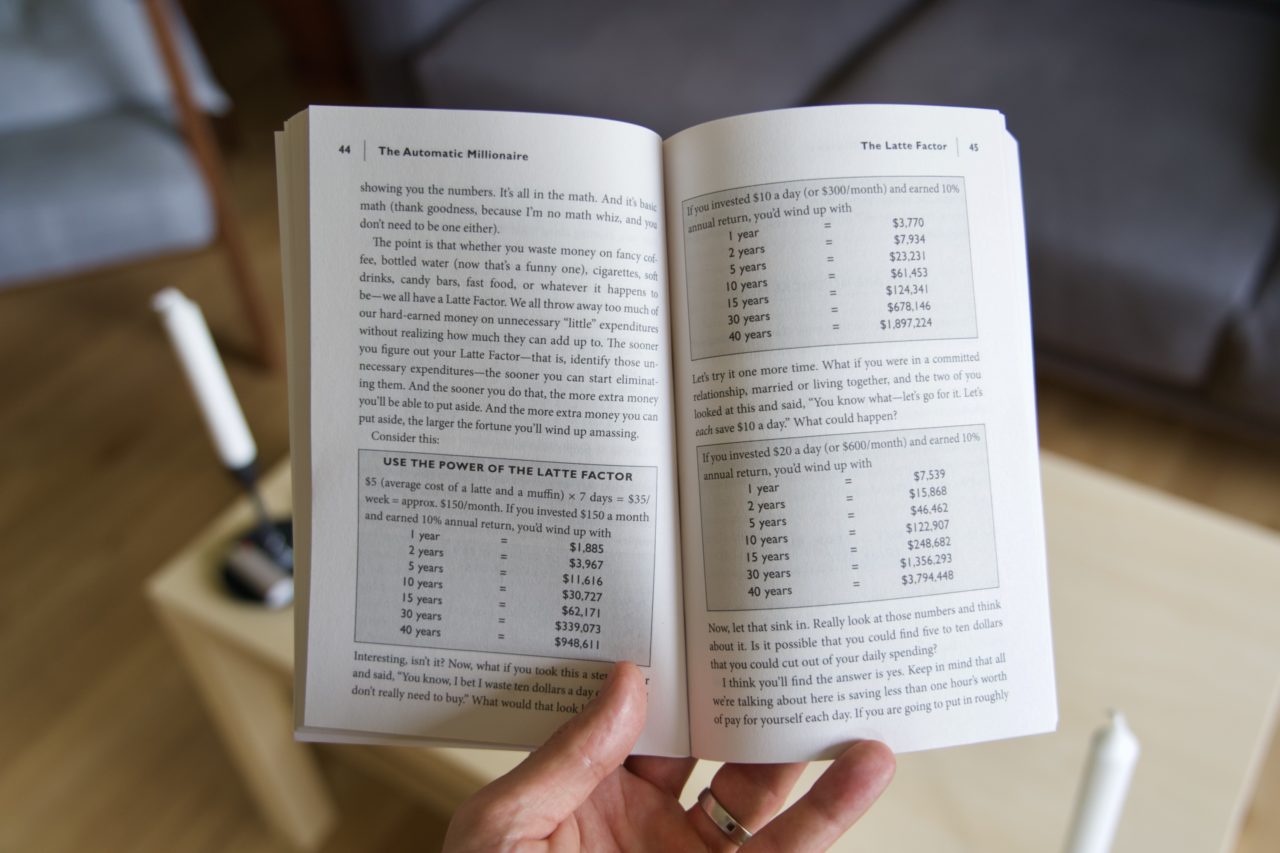

The Latte Factor

L'idée fondatrice de ce livre et de la méthode de David Bach a été baptisée "The Latte Factor". Lors de différentes formations qu'il propose, l'auteur s'est souvent retrouvé confronté a des personnes qui rétorquaient "vous me demandez d'économiser 10 dollars par jour, mais je n'ai pas 10 dollars en trop par jour".

L'argument continue en détaillant les journées de la personne, pour se rendre compte qu'elle boit plusieurs cafés et goûters par jour, dépassant largement les 10 dollars proposés initialement. Après un rapide calcul, le coût total de ces latte investis pourrait rapporter 1 million de dollars sur une vie ; la magie des intérêts cumulés.

The Latte Factor par David Bach

Cette notion a été une révélation pour moi, et le déclencheur d'une grande remise en question financière. Rien que pour ces quelques pages, ce livre vaut largement son prix de 19 EUR.

Payez vous en premier, automatiquement

C'est peut-être le conseil le plus connu, le plus courant, mais peut-être le moins appliqué alors que tout part de là. Payez-vous en premier !

Prenez le temps de faire vos comptes, une fois, et déterminez combien vous pouvez épargner chaque mois. Ensuite, planifiez différents virements qui vont alimenter vos différents supports, que ce soit votre assurance vie, votre CEFP, votre LDD, ou votre PEA. Vous n'êtes donc pas tenté d'utiliser de l'argent que vous avez prévu d'économiser.

Ayez une épargne de précaution

S'il y a un fond à constituer sans délai, c'est votre épargne de précaution. Il est en général préconisé qu'elle soit égale à trois mois de salaires. Ainsi, si vous percevez 1'500 EUR mensuels, vous aurez un Livret A ou un LDD avec 4'500 EUR en cas de coup dur.

Et uniquement en cas de coup dur ! Pas pour acheter le prochain iPhone. Ça, c'est un dream account, que vous alimentez séparément, et c'est autre chose.

D'autres petits conseils intéressants sont présents et détaillés, comme le fait de ne pas acheter à crédit s'il y a des intérêts, sauf de l'immobilier, ou ne pas acheter de voiture neuve et laisser quelqu'un d'autre perdre 20% à la sortie du garage.

The Automatic Millionaire est en vente à 19 EUR sur Amazon.

Acheter The Automatic Millionaire par David Bach sur Amazon

Bonjour Lokan, J'ai trouvé cette vidéo très intéressante, je sais que ta partie c'est le high tech mais je t'encourage à, de temps en temps faire des retours sur des livres qui t-ont marqué.

Salut Gary,

C'est ce que j'essaye de faire depuis quelques temps 😉

https://lokan.jp/?s=fiche%20de%20lecture

Salut Lokan,

Connais-tu les Trackers pour investir ?

Super article !

Nous ne pouvons pas te conseiller, c’est illégal et surtout ne nous connaissons pas ton profil risque.

Il va falloir que tu apprennes par toi même les ETF qui peuvent te convenir à l’aide des ressources à ta disposition (livres, articles...).

Heu je ne demandais pas un conseil je connais très bien les trackers. C'était simplement dans le but d'échanger sur un sujet et de partager des connaissances.

En outre, le fait de conseiller quelqu'un n'est absolument pas illégal du moment que tu ne te fais pas passer pour un professionnel.

Salut Lucas,

Oui, oui, j'en ai quelques uns 😉

Merci beaucoup !

Super article ! dommage, l'anglais et moi 2+2=12...

Eh bien Léo, il me semble que c'est la période rêvée pour s'y mettre justement !

https://lokan.jp/2018/01/18/parler-anglais-trois-etapes/

Article très intéressant mais effectivement dommage que les livres soient en anglais.

Pas envie de payer quelque chose qui ne sera jamais lu (ça commence par là les économies).

Merci beaucoup pour l'article.

Est-ce qu'économiser deux livres justifie de s'asseoir sur plus de la moitié de la culture mondiale (chiffre sorti du chapeau) ? Ou vaudrait-il mieux y voir une occasion de travailler à apprendre l'anglais ?

Bonsoir,

Merci pour cet article super intéressant tu m'as donné envie de me pencher un peu plus sur mes finances et motivé par la même occasion a m'abonner a blinkist.

D'ailleur en passant pour ceux que ça intéresse un petit bon de réduction sur Blinkist : https://couponbarrow.com/store/blinkist/black-friday-deal-from-blinkist/

Bonne soirée à tous

Bonjour Lokan,

Source : https://www.leblogpatrimoine.com/immobilier/cest-une-erreur-dacheter-sa-residence-principale-lorsque-lon-veut-investir-dans-limmobilier-locatif-vrai-ou-faux.html

Avant d'acquérir ta résidence principale à crédit, n'était-ce pas plus judicieux de faire de l'investissement immo locatif dans dans l'agglo toulousaine ?

Salut Pierre,

Eh oui ! Absolument… je ne m'en suis rendu compte qu'une fois que j'ai eu aménagé dedans, quand j'ai commencé à réfléchir aux investissements futurs. Là j'ai fait "eh meeeeerde…"

Je m'en suis rendu compte tout seul cela dit 😉 Mais c'était un "mauvais" calcul. Je le mets entre guillemets car ce n'est jamais un mauvais calcul que d'acheter son bien, sauf si on compte en acheter d'autres par la suite.

1) Tu sembles bien te plaire dans ton nouveau logement rénové. Profite bien de la jouissance de cet appartement pendant encore plusieurs mois/années.

2) Je prédit une crise économique en 2020 et une seconde immobilière en 2021.

La revente éventuelle de ton logement (en espérant une plus value grace aux travaux) pour repasser en location te permettra de baisser ton taux d'endettement et d'actionner le levier bancaire pour emprunter plus.

Je ne connais pas bien le marché immo toulousain, mais il y'a surement des possibilités dans des villes moyennes sous exploitées (collocations, locations saisonnières, achat-revente, etc...).

Salut lokan

Super article, je me penche dessus ,mais sa semble compliqué à mettre en place ?

1er chose a faire une épargne de précaution 3x ton salaire a raison de 200€ par mois de côté ( chose pas facile quand tu as :un loyer,un crédit,toute les factures,voiture ,femme,enfants x2,écoles,nourriture) même si madame bosse et règle de son côté une partie des factures

Si par miracle,j'arrive a les avoir il me faudrait plus de 20 mois ?.

Coucou,

Et ? Il vaut mieux les avoir dans 20 mois que jamais ?

En ce moment, faire un petit 50-50 entre placement et épargne de précaution, c'est loin d'être bête. Perso j'ai mis BEAUCOUP dans de l'investissement ces dernières semaines car la plus value devrait être sympathique (quitte à délaisser un peu mon épargne de précaution).

Oui effectivement,d'où mes renseignements sur les messages privés,sur la contre partie,d'où. Mon changement de banque,de boulot (évoqué sur le discord) le changement s'amorce ?

Hello,

Ca attise ma curiosité tout ça, je vais me faire "The Algebra Of Happiness" version Kindle pour pouvoir démarrer de suite 😉

Mon anglais n'est pas parfait mais ça sera justement l'occasion de le travailler peut être un peu en ces temps de confinement.

Merci!

L'avantage, c'est que sur le Kindle tu as le traducteur pour les mots récalcitrants 😉

Bonjour, et merci pour ton article et ta vidéo 🙂

Pourrais-tu m'éclairer sur un point : Pourquoi ton épargne de sécurité est sur un LDD et non sur un Livret A "classique" alors que le taux est identique et les conditions similaires ?

Encore merci à toi.

Salut Sébastien,

Tout est expliqué dans l'article précédent 😉

https://lokan.jp/2020/01/23/conseils-epargner-facilement/

J’ai eu la réponse en cherchant un peu ?

Pour les intéressés, voici la réponse de Lokan dans un précédent article :

« la différence majeure vient de l'usage fait des fonds :

le livret A est destiné à financer le logement et la politique de la villele LDD finance les projets à vocation de développement durable »

Vraiment un peu alors 😉

https://uploads.disquscdn.com/images/fcff82f16ff35cb1eed05c41bb3003250be61db137e3b1855a8bda4731915587.jpg

Bonjour Lokan,

Je suis d'accord avec toi, mais ça ne peut pas fonctionner pour tout le monde non plus, malheuresement. Pour que ça fonctionne, il faut avoir un travail qui rapporte un peu quand même et pas trop de frais à coté.

Prenons par exemple une maman, seule, avec 2 enfants, travaillant pour un SMIC. Certes, elle peut peut-être rogner un peu sur les courses, mais ça risque quand même d'être difficile de mettre de l'argent de coté à la fin du mois.

Donc oui, ça fonctionne, si on a un salaire correct et pas trop de charges à coté.

Bonne fin de journée 🙂

Salut Kévin,

Peut-être, mais es-tu une maman seule avec deux enfants ?

Il y a deux types de personnes : celles qui trouvent des solutions et celles qui trouvent des excuses.

Et là, tu cherches des excuses alors que tu n'es même pas concerné ?

Non, et non 😀

D'une, non, je ne suis pas mère célibataire de deux enfants, mais je peux côtoyer dans mon travail des personnes issues de milieu assez, voire très défavorisés, et dans mes cours de sociologie (je suis en alternance), on étudie beaucoup les milieux défavorisés. Et je trouve qu'on les oublie souvent quand on propose des solutions 🙂 (donc ce que je viens de dire n'est pas que contre cet article, c'est en général).

De deux, non, je ne me cherche pas d'excuse... car je suis en train d'appliquer tes conseils (depuis ton article sur "Finances - Mes conseils pour épargner facilement", entre autres) 🙂 Pour lutter contre les dépenses inutiles, j'ai également décidé de laisser la CB à la maison quand je n'en ai pas besoin, juste avec des espèces (plus facile de voir ce qu'on a dépensé avec des espèces qu'avec une CB, à mon avis 🙂 )

Mais cependant, malgré mes critiques sur le fait que "on peut tous le faire", merci pour ces articles 🙂

Pas de souci, ne t'inquiète pas 😉

Tu as attisé ma curiosité, je vais me "faire" The Algebra Of Happiness aussi, merci. Je me permets aussi de donner 2-3 conseils qui m'ont aidé a faire des économies. Arrêter d'acheter de la merde a manger, me contenter de ce que j'ai en arrêtant de toujours vouloir le meilleur truc (dernier téléphone, dernier mac, dernier nas, dernière carte graphique etc...), ne jamais faire tout ce qui est prêt ou x fois sans frais, sauf pour une maison et toujours chercher l'occasion avant le neuf. Au final j'ai fais le calcul sur ces 3 dernières années et je suis aussi voir plus heureux qu'avant. Et financièrement comparé aux 3 années d'avant et j'ai économisé pas loin de 17% de mon salaire NET annuel. Quand on le voit sur papier ça met une grosse claque...

Une petite question : Être contre les crédits c’est une excellente chose, sauf pour l’immobilier je confirme.

Mais être contre les paiements « x fois sans frais » ce n’est pas un peu contre productif ?

En faisant un paiement en 3,4 voir dix fois sans frais, tu gardes des liquidités qui peuvent être mis en bourse et te rapporter entre 5 et 7% par an avant inflation, ce n’est pas plutôt avantageux de faire comme ça plutôt que d’user cet argent dans un paiement cash ?

A condition évidemment que tu achètes l’objet à partir du moment où tu possèdes la somme final en intégralité sur ton compte bancaire, ce n’est pas une technique pour tout le monde mais j’estime l’idée correcte.

Je suis également de ton avis Jérémy. Mais il faut que ça reste exceptionnel, sinon tu perds la clarté de lecture de tes finances.

Oui, c’est totalement l’idée !

Je devais faire des frais sur la voiture (plaquettes et disques de frein arrière pour les petits curieux), j’en avais pour 250€.

Je disposais de la somme sur mon compte bancaire mais au moment du paiement j’ai vu la possibilité de paiement en 10 * sans frais, c’est vraiment énorme de pouvoir payer quelque chose en 10 fois (mensualité de 25€) sans aucun frais !

De ce fait, tout de suite après j’ai effectué un virement de 300€ (oui, je pousse le vice) sur mon PEA sur un ETF (surtout en ce moment où la bourse est basse faut en profiter).

Évidemment, il faut faire très attention à ne pas tomber dans un piège de surconsommation ! Ma dépense était malheureusement nécessaire (je me pose des questions sur le fait de vendre la voiture...), ce n’était pas un caprice et quoi qu’il arrive l’argent était disponible.

Salut Jérémy,

Je pense pas que ce soit contre productif, car avant de chercher a faire travailler tes liquidités, je pense qu'il est important de rationaliser tes dépenses. Et virer ce mode de paiement t'aide pas mal a réduire les achats compulsifs ou moins utiles.

Salut Tom,

Pourrais-tu détailler le "arrêter d'acheter de la merde à manger" ? As-tu des exemples concrets de la manière dont tu fais des économies, et pourquoi ça c'est imposé à toi comme un axe d'amélioration ?

Merci 😉

Salut,

Si ça peut aider je vais détailler au mieux. Mais il faut garder a l'esprit qu'avec un SMIC ce que je vais dire est forcément plus compliqué.

L'idée derrière tout ça c'était d'avoir une consommation plus saine, de pouvoir investir dans ce qui me plait, ma maison, les voyages et le durable.

J'insiste pour ceux qui vont lire ce message, que je ne suis pas là pour faire la morale, chacun consomme comme il le souhaite.

Pourrais-tu détailler le "arrêter d'acheter de la merde à manger" ?

J'entends par là, consommer un minimum (voir pas du tout) de plat / aliment cuisiné / sandwitch le midi / fast food et autre conneries dans le genre, c'est excessivement cher et en plus très mauvais pour la santé. Aussi j'avais remarqué que le budget nourriture "plaisir" prenait souvent 20-30% de la facture en caisse, du coup j'ai tout remplacé par fruits, fruits sec en vrac. Sans oublier 1 ou 2 bons restos dans le mois !

As-tu des exemples concrets de la manière dont tu fais des économies, et pourquoi ça c'est imposé à toi comme un axe d'amélioration ?

Je cherchais à investir et j'étais tombé sur un article d'un américain qui expliquait comment il avait optimiser ses investissements en commençant par rationaliser ses dépenses.

Il avait quatre axes :

- Le premier, arrêter de raisonner en $/€ mais en % et se dire je veux mettre x% de mon salaire de côté, ou cet achat va me couter x% de mon salaire.

- Le second, différencier ses épargnes (plaisir, fonctionnement, galère etc..)

- Le troisième, arrêter les cartes de crédits et prendre des cartes de débits.

- Le quatrième, réduire ses dépenses en différenciant une dépense vraiment utile d'une autre.

- Je me suis rajouté un cinquième, épargner toutes les primes.

Et je crois qu'il s'était donné comme objectif d'épargner 40% de son salaire sans non plus réduire son train de vie.

Clairement le seul point compliqué c'est le quatrième, le reste c'est juste de l'organisation.

Concrètement, j'ai commencé par arrêter les dépenses inutiles, je n'ai plus jamais acheté quelque chose en x fois sans frais. C'est soit j'en ai besoin et je peux me l'acheter, soit tant pis. Si galère, j'ai comme tu le dis un compte pour gérer ça. Je n'ai rien renouvelé depuis 3 ans, j'ai même pris un iPhone 7 d'occasion l'année dernière pour une misère et revendu mon macbook pro. J'ai toujours pris les grosses machine Apple 16/32go, 1to etc... mais franchement même moi qui ai besoin de beaucoup de puissance pour le boulot un macbook pro de 2015 suffit. Je suis toujours voir plus productif sans tout ça, même en télétravail. Et surtout j'ai évité les doublons, pourquoi avoir une tablette et un pc portable par exemple?

Après j'ai attaqué tout ce qui est charges récurrentes. J'ai baissé tous mes abonnements, assurances, forfait téléphonique, aussi j'ai pris internet en 4G, moins chère, pas de box et pas de télé. J'évite les supermarchés en faisant mes courses une fois par semaine (et plus au compte goute) au marché / ou dans des regroupements d'agriculteurs bio et j'achète la viande à des éleveurs locaux et bio. Ca me fait même gagner du temps et manger mieux!

Quand j'ai vraiment besoin de quelque chose, je commence par leboncoin / vinted / friperie voir même la location. Par exemple, 15-30€ le jean levis au lieu de 110€ pour du "comme" neuf. Ou 50€ la tronçonneuse qui va tourner 2 fois par ans.

Aussi truc con, je prends moins de douche (surtout moins longue) et j'ai investi dans un chauffe eau pour l'évier de 15L. Je suis pas loin des -30% sur la facture d'électricité. Maintenant l'objectif c'est d'atteindre les 1.5 / 2kwh max en crête pour mettre des panneaux solaire et réduire la facture de 70%.

Tout mis bout à bout c'est assez incroyable les économies que ça fait, 17% comparé à avant.

C'est une grosse remise en question mais maintenant je peux investir au alentour de 35% (des fois 40% même) de mon salaire tous les mois. Et franchement c'était pas si dur a faire. Encore mieux ça me permet de rénover ma maison sur fond propre. Ca rejoint vraiment ce que dit Scott Galloway, Riche = revenus > dépenses, du coup me tarde de lire The Algebra Of Happiness voir ce que j'aurais pu faire de mieux ou ce que je peux encore faire 🙂

Surtout le meilleur conseil que j'ai, c'est avant de chercher à investi, il faut chercher à moins dépenser!