Faites moi plaisir, changez de banque !

Publié le mercredi 15 octobre 2014 dans la catégorie DayByDayVous êtes nombreux à payer des frais improbables auprès de votre banque, et vous vous en fichez, comme moi avant. Sauf que depuis, j'ai trouvé la solution. Et vous ?

Le problème des banques

Avant, j'étais à la Société Générale, puis au Crédit du Nord, puis à la BNP, puis au Crédit Mutuel. Toutes ces banques m'ont couté cher, trop cher. Si on veut du service, il faut payer des options. On nous incite à avoir des découverts autorisés, pour ensuite pouvoir nous facturer des frais disproportionnés par rapport à notre "délit".

Les banques traditionnelles coutent chers, pour des services que l'on n'a pas toujours besoin. La vidéo de Marc Fiorentino ci-dessus explique bien la chose. J'ai d'ailleurs acheté son livre.

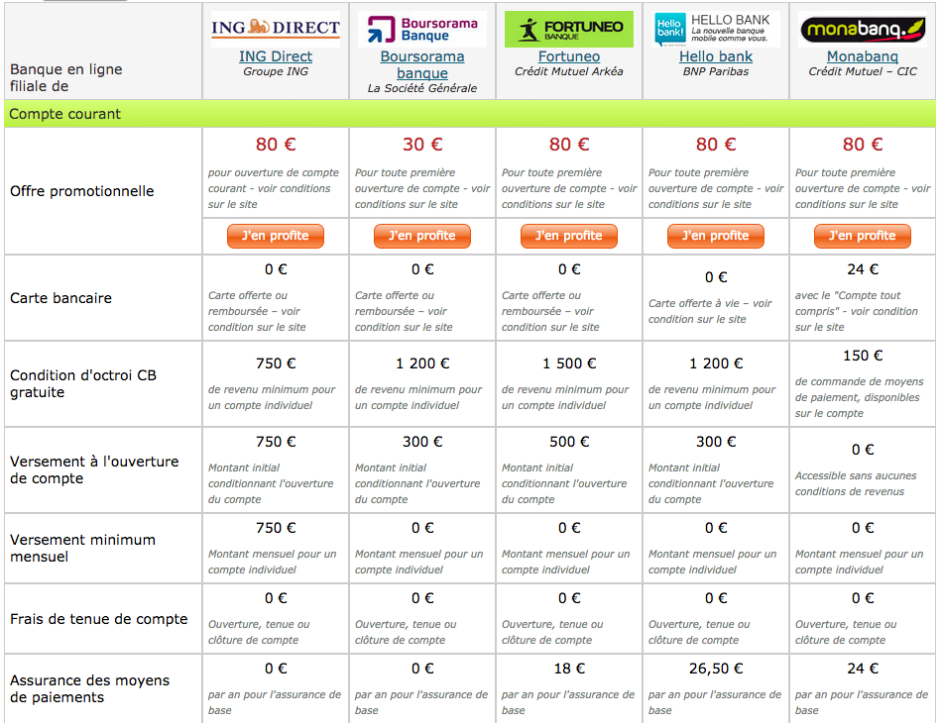

Passez à la banque en ligne

Les banques en ligne ont l'avantage de n'avoir que peu de frais, et dans la majorité des cas, de ne pas les cacher. Après avoir fait le tour de la question, je me suis finalement orienté vers ING, qui ressort régulièrement en tête des classements, et qui est accessible avec un petit salaire, comme le mien. Vous pouvez jeter un oeil au comparatif ci-dessous.

Comme vous le voyez, ING est la banque la moins chère, et la plus facilement accessible aux petits salaires

Le problème des clients des banques

En écrivant cet article, je m'adresse à des gens qui aiment les nouvelles technologies, et qui aiment quand ça fonctionne. Vous êtes une immense majorité à changer d'opérateur téléphonique pour gagner quelques dizaines d'euros à l'année, et ça ne vous fait pas peur. Changer de banque vous fera gagner des centaines d'euros, et je parle en connaissance de cause.

La banque en ligne fait peur, parce qu'on a l'impression de ne plus rien maîtriser. Vous maitrisez un truc dans votre banque physique ? Quand vous avez un souci, vous appelez votre conseiller ou lui envoyez un mail pour qu'il solutionne le problème, non ? Ce sera donc pareil avec une banque en ligne comme ING (sauf qu'il n'y a pas de problème).

Vous voulez poser un chèque ? Envoyez le par La Poste à ING, avec un bordereau de remise de chèque, et c'est tout. N'affranchissez pas l'enveloppe, c'est pris en charge par ING. Le seul "souci", c'est pour les espèces… vous n'avez pas de possibilités de les déposer. Ça vous obligera à inviter votre copine au restaurant 😉

Mes impressions très personnelles sur ING

J'ai quitté la BNP il y a maintenant deux ans. La condition d'accès à ING est d'avoir 750 EUR qui rentrent mensuellement sur votre compte pour avoir la Gold gratuite. Les sous ne sont pas obligés d'y rester. Au début, je virais donc mon salaire sur le compte ING, et je le renvoyais vers mon compte BNP, puisque tous mes virements se faisaient comme ça. Ça été l'occasion de faire le ménage dans les virements de l'époque, de savoir quels étaient mes frais fixes, et ainsi de mieux vivre.

Petit à petit, comme ING me satisfaisait pleinement, j'ai migré tous mes prélèvements permanents (impôts, etc…) sur mon compte ING, et aujourd'hui, je ne me sers que de ce compte. J'ai toujours mon compte BNP sur lequel est mon prêt étudiant, et je vire tous les mois le montant de ce prêt d'ING vers la BNP. Je sais toujours exactement où j'en suis. C'est génial.

Ce n'est pas plus compliqué d'avoir une banque en ligne, puisque je suis certain que vous consultez tous vos comptes sur le site de votre banque, ou sur l'application qui va bien. ING, c'est donc pareil (ou mieux!), sauf que ça coute BEAUCOUP moins cher.

Ne me croyez pas sur parole !

Comme je dis tout le temps, ne me croyez pas sur parole, et allez vérifier les conditions générales d'ING. Au début, j'y ai passé trois jours avant de souscrire : la banque, ça fait toujours peur, parce-qu'on se fait avoir depuis des années (comme pour le portable). Je ne peux pas vous parler des autres banques en ligne, je ne les ai pas testé (leurs conditions ne me plaisaient pas). On me demande souvent comment je fais pour acheter autant de trucs : mon passage chez ING y est pour beaucoup. Voir clair dans ses comptes, c'est le début de la richesse.

Une fois que vous aurez tout lu, et si ça vous tente d'essayer, revenez vers moi par le formulaire de contact pour que je vous parraine : vous recevrez 80 EUR au moment de la validation de votre compte.

Salut lokan et merci pour ce post super intéressant pour changer de banque et surtout avoir ton avis.

Je compte faire pareil et c'est vrai que je n'est jamais penser a aller souscrire en ligne, je vais me renseigner car quand je vois les frais comme tu l'as si bien expliqué cela fait peur, et je compte bien voir ailleurs.

A très vite alors 😉

C'est quoi la phrase inachevée en fin d'article ? A moins que ce soit juste un mot qui se soit perdu. 🙂

Yes, c'était un mot perdu 😉

Je ne saurais que conseiller les banques en ligne (quelles qu'elles soient). C'est évident que cela fait gagner de l'argent, et qu'on profite de services plus rapides (contact par chat, mail).

En ouvrant un compte chez les 5 banques que LoKan présente, vous gagnez (sans rien faire !!) 350€ (rajoutez encore 50€ si je vous parraine chez Boursorama). Vous voulez gagner des sous et maitriser votre argent ? Passez chez ING, c'est clair, faites en votre banque principale.

Perso c'est ce que j'ai fait, et j'ai ouvert des comptes chez Boursorama, Fortuneo, Hello Bank et SOON juste pour prendre les primes d'ouverture. Si vous souhaitez que je vous parraine d'ailleurs n'hésitez pas à me demander.

LoKan, j'ai vu que tu n'as pas parlé de SOON, tu penses qu'elle ne vaut pas le coup ? J'ai ouvert mon compte chez eux il y a 3 jours et ils m'envoient déjà la CB, ça m'a l'air rapide.

Bref, merci pour cet article, je pars ouvrir un compte chez monabanq...

J'ai ouvert un compte chez eux au tout début. Je n'ai toujours pas reçu ma CB ni le contrat final. J'ai connu mieux en rapidité 😉

Ah tu m'étonnes, de ce que je me souviens ING était le plus rapide (je ne compte pas Hello Bank vu que j'étais à la BNP ça s'est fait instantanément).

De plus, tu pourrais indiquer que chez ING (Boursorama aussi), tu peux demander à passer en débit différé sur ta carte (assez utile je trouve).

ING te permet aussi d'augmenter gratuitement tes plafonds jusqu'à 4000€, même si tu n'as pas de gros revenus (d'ailleurs merci ça me fait penser qu'il faut que je le fasse aujourd'hui en prévision de la Keynote de demain ^^)

Bonne journée

Exactement la même !

Payer un peu plus chère dans une "banque physique" (qui propose également des services en ligne), c'est aussi créer de l'emploi en France non ? C'est bien gentil de vouloir toujours payer le moins chère possible (comme pour les forfaits mobiles), mais faut il encore avoir un emploi pour remplir ces comptes en banque (et payer ces forfaits mobile).

Ça, ça me fait vraiment rire. C'est comme acheter des voitures françaises pour "créer de l'emploi en France".

Je préfère avoir une japonaise fiable que de faire travailler l'atelier Renault tous les 6 mois 😉

Il n'y a aucune politique nationaliste en France, ce n'est pas à moi, à mon niveau et avec mon budget, à la mettre en place.

Surtout que les constructeurs type Renault font fabriquer en roumanie non pas les logan mais les clio, megane...

Alors le made in france local quand vous aurez compris que c'est pas possible...

Et les banque soit disant proches... SG, deux a trois semaines pour x ou y raisons (j'ai fais 5 agences de 4 villes différentes en plusieurs années), soit congés, soit maladie, soit pas là, soit occupé.

180€/an pour une Gold, 100€ pour une basic, il faut arrêter.

C'est des branleurs c'est tout.

alors qu'ils niquent la gueule aux anciens pourquoi pas (le fameux lien sécurisant); mais à des jeunes...En tout cas moi j'ai pris ing depuis mars (parrainage lokan), et RAS!

Super ! Merci pour ton retour 😉

Je suis d'accord, les constructeurs français ferment de plus en plus d'usines en France pour construire leurs voitures à l'étranger, mais si les français achetais des voitures françaises, les constructeurs n'auraient pas eu besoin de délocaliser ...

Si les constructeurs français se gavaient moins OU je dis bien OU proposé à prix stable des voitures de qualité, les français n'iraient pas acheter des voitures étrangères... Le client est roi, ce n'est pas à lui de s'adapter à une mauvaise offre...

Oui, mais pour acheter cette voiture japonaise, faut il encore avoir un salaire, donc un emploi)

Tu te rends compte à quel point ce que tu dis ne veut rien dire, et est surtout hors sujet ?

Parfois faut savoir écouter les autres et ne pas penser que l'on a systématiquement raison sur tout.

Le jour où tu voudras acheter et que tu voudras faire un prêt, on reparlera de tes banques en ligne.

Perso, j'ai choisi les 2 options (banque en dur, banque en ligne) mais j'ai réduit mes frais de banque en dur (pas de CB, gestion minimale du compte, soit 2€/mois). Je veux bien par contre concevoir que ce changement de banque t'a permis d'économiser de l'argent, mais 500€ de frais bancaire, je veux bien croire aussi que tu avais des problèmes de gestion de ta trésorerie...

Il serait intéressant parfois que tu écoutes les avis divergents des tiens, ça te grandirait un peu ! :o)

Sache notamment que tout banque en ligne demande des garanties pour que tu puisses ouvrir un compte. Demande à un chômeur d'ouvrir un compte chez eux, tu te rendras compte que ça ne sera pas si facile... Alors que pour les banques en dur, ça sera beaucoup plus évident d'ouvrir un compte...

De ce billet, j'ai plus l'impression que tu fais plutôt un appel au parrainage pour empocher les 80€...

Ah et pour finir, il est bien évident que tu ne peux pas changer à toi tout seul les emplois en France mais comme le dit py un peu plus haut, le comportement de chacun peut influer. Comme on dit, les petits ruisseaux font les grandes rivières, faut arrêter de regarder son nombril et avoir un comportement égoïste, je ne te vise pas en particulier, je parle de manière générale ! :o)

J'ai un prêt chez HelloBank, je ne vois pas le problème. C'est une banque en ligne.

Et tu dis l'article est un appel aux 80€ blablabla, pour moi l'article est plutôt un partage de bon plan qui ferait gagner 80€ à celui qui suit le bon plan, mais bon...

Tu voudrais sans doute que le parrain donne sa prime de parrainage au filleul non?

Faut pas rêver...

Boursorama ou SOON ne demandent aucunes garanties pour ouvrir un compte.

Si tu veux une CB chez boursorama il faudra prouver que tu as des revenus. Chez soon non rien.

Je ne vois pas le rapport pour les emplois en France, les conseillers au téléphone sont situés eux aussi en France, simplement pas dans la même ville que vous, où est la différence ??

Pour la BNP Net Agence par exemple, ils sont dans la banlieue nord de Paris.

Etant étudiant, boursorama m'a simplement demandé une condition de livrets pour ma CB.

Soon, hello bank et monabanq ne m'ont rien demandé comme "garanties".

Compare le chiffre d'affaire des banques avec leur masse salariale, on en reparle. 😉

C'est certain, mais une banque possédant des agences, possédent une masse salariale supérieure aux banques en ligne. Le jour ou tu as besoin d'un prêt, tu as toujours besoin d'une personne physique en face de toi, qui t'écoute, te conseil, cherche à comprendre ton projet, pour te dire si tu vas te planter, ou si oui, il te peu te prêter cet argent. Sur internet, ce n'est pas la même histoire ...

« Pour te dire si tu vas te planter » Pour te dire si tu vas te planter ? Tu inverses les rôles, les banques pensent à ELLES, pas à nos budgets, ou alors indirectement. Elles meurent de trouille à l'idée de perdre des plumes en accordant des crédits. Faut vraiment pas les faire passer pour des bons samaritains. Encore heureux que les banques écoutent et conseillent leurs clients, c'est dans leur intérêt avant toute chose.

Cela fait déjà 8 ans que je suis chez ING, au début avec le livret et ensuite avec les autres comptes, les frais ainsi économisés me permet de me payer un iPad tous les 2 ans. Et le tout pour un meilleur service et un application qui déchire.

Avec ce que tu viens de me montrer, ca me tente. Tu dis, une carte Gold gratuite chez ING ? Mais après c'est quoi comme carte, VISA ou MasterCard ? J'ai pas encore eu l'occasion de regarder les CGV, je le fais dès que je peux. Mais si j'ouvre un compte là-bas je vais juste devoir garder un compte chez le Crédit Agricole pour certaines raisons. Ca vaudrait le coup à ton avis ? 🙂

Gold, c'est mastercard. L'équivalent Visa, c'est Premier (que je payais 140 EUR à la BNP, pour info)

Pour ton histoire de double compte, tu es exactement dans la même situation que moi. Il te suffit de tout faire avec ton compte ING, et tu mets en place un virement permanent vers le CA qui satisfera ton besoin d'approvisionnement du compte 😉

Ok très bien, merci bien 😀 je vais voir combien le CA me coûte par ans, parce que rien que la cotisation Mosaïc à 17.XX€ tous les ans ca me gave méchamment, je vois même pas pourquoi est-ce qu'on doit payer pour avoir accès à notre argent...

Après je pense à un truc : de ce qu'on m'a dit, y'a des prélèvements qui sont fait si tu retires toujours à un DAB qui n'est pas de ta banque. Chez ING, tu as des frais de ce style ? Ou tu peux retirer à n'importe quel distributeur sans soucis et sans aucun frais ?

EDIT : J'ai eu ma réponse en 2 minutes via Google, sur le site d'ING : "Pour effectuer un retrait, il vous suffit de vous rendre dans n'importe quel distributeur automatique de billets.

Vos retraits en euro sont sans frais en France et en zone Euro." Merci quand même 😉

C'est ING, il n'y a (presque) aucun frais ! Surtout pas pour retirer de l'argent 😉

Moi qui travaille dans une banque, je suis bien placé pour parler du sujet.

Les banques en ligne ont de nombreux avantages c'est sur. Mais sur certains points, elles ne peuvent concurrencer les banques traditionnelles. Si vous désirez certains produits d'épargne comme les PEL, ou avoir un crédit, ce n'est pas possible encore avec ING (ils vont bientôt le proposer).

Ensuite, la banque n'est pas juste une carte bancaire, mais un ensemble de prestations de service. Et il ne faut pas négliger la part du relationnel dans la banque. Chose que les banques en ligne ne peuvent offrir.

Le meilleur des 2 mondes est possible. Boursorama qui appartient à la Société Generale, Hello Bank de la BNP peuvent être un compromis. Aussi, l'agence directe de la société generale peut vous permettre d'être client en ligne en ayant les avantages de l'agence.

Je n'ai jamais eu de "relationnel" dans une banque.

Tu parles de prestation de services, et j'ai bien plus de services (gratuits!) avec ING qu'avec n'importe quelle autre banque.

Et pour les crédits, par exemple Hello Bank demande très peu d'infos pour prêter de l'argent et à un taux super intéressant. On a en plus tous les avantages de la BNP chez Hello Bank (dépôt de liquide par exemple).

Là où je suis d'accord avec toi, c'est que les banques en ligne ne peuvent pas concurrencer les banques traditionnelles : elles sont déjà au dessus !

Un exemple ? Les banques en lignes sont adaptées à nos vies actuelles : mobilité extrême, alors que les banques traditionnelles demandent des migrations de compte pour que, quand tu rentres dans l'agence de ta banque de ta nouvelle ville, on sache qui tu es.

Le relationnel dans une banque pour moi se limite à des emails automatiques pour me vendre des services dont je n'ai pas besoin. Les rares fois où j'ai eu besoin de leurs services en guichet, que des freins :

- Impossible de faire une opération de virement en guichet, bien que ma banque dispose d'un réseau national (un certain écureuil), et pour cause, impossible de demander quoique ce soit si on se trouve dans une autre région, à seulement 1h de mon établissement d'origine ! Pratique quand on est étudiant !

- Impossible de demander des devises : tout se fait par correspondance. Et à des prix prohibitifs. J'ai vite abandonné.

- Quand je demande l'activation d'une option (peu réclamée mais quand même pas obscure), ma « conseillère » se retrouve comme une courge à éplucher sa documentation et à me raconter n'importe quoi.

Alors oui, vive les banques physiques...

Pas vraiment convaincant tout ça. Ouvrir un compte PEL comporte tellement peu d'avantage aujourd'hui... Autant ouvrir un Livret Vie bien plus attractif !

Concernant les prestations de ma banque ? Jamais eu de compte négatif en 10ans, une fois (il y a 3 ans) j'ai demandé un relèvement temporaire de plafond (pour des billets d'avion) on m'a dit non... En 3 ans j'ai changé 3 fois de conseiller(e) la seule fois où celle-ci m'a contacté c'était pour obtenir un justificatif de statut étudiant, histoire de voir si il était possible de me retirer mes avantages...

Aujourd'hui la seule chose que j'attends pour changer de banque c'est mon projet immobilier.

Je ne comprends pas :/

Ma banque me coute 25€/An pour la carte

Comment passer sur une banque en ligne fait gagner des centaines d'euros ?

Un peu dans le même cas, ma banque me coute 35€/an.

Il faudrait préciser sur quelle base de formule de compte de banque traditionnelle la comparaison est-elle fait ?

Ta carte te coûte 35 EUR/an. Ce n'est pas pour autant que ton compte courant, dans son ensemble, ne te coute que 35 EUR. Je n'ai pas tes données pour faire la comparaison pour toi…

Bah en faite je vois pas ce que la banque va nous "facturer" en plus que la carte ?

Mais tu peux peut être nous dire plus précisément ce qu'elle te facture pour que cela soit aussi intéressant ?

Virement, prélèvement, chèque de banque, retrait à l'étranger, paiement à l'étranger, paiement en devise étrangère, opposition, émission d'une nouvelle carte, etc…

Sur tous ces points là, ING est largement meilleure que toutes les autres banques…

Oui donc c est sur, vu que je ne fais que virement et prélèvement sur mon compte ^^ si tout le reste est payant ça devient vite intéressant.

Apres pour le moment, pour des gens comme moi, c est pas forcément plus interessant qu'en banque physique.

Enfin y a toujours 30€/an à gagner dans l histoire donc à reflechir 😉

C'est bien ma banque (découvert, assurance, relevé de compte, cb, chéquier ...) qui me coute 35€/an (à moins que tu ne prennes en compte les frais liés à des paiements/retraits à l'étranger) et non ma CB seule. Evidemment je n'ai pas une carte Gold ou Premier mais juste une carte Visa Classic qui correspond à mes besoins.

Mais pourquoi pas sauter le pas un jour même pour n'économiser "que" 35€ 😉

Donc tu ne compares pas deux choses comparables, puisque tu n'as pas la même carte bancaire, par exemple 😉

Certaines banques facturent les frais de mise en place d'un prélèvement, parfois les prélèvements et d'autres le service internet.

Ensuite on peut continuer avec les frais d'envoie du chéquier ou de la carte bancaire et ça continue encore et encore.

C'est exactement la question que je me pose 🙂 D'autant plus qu'ils ne proposent pas (mais bientôt de ce que je comprends) de crédits ou de PEL ou autres. A ce niveau la banque en ligne devient une boite à chaussure avec une carte gold gratuite ? C'est pas l'ironie, c'est une vraie question 🙂 C'est bien pour ca que je n'ai pas encore vu l'utilité de passer à une banque électronique. Mais je ne demande que ça, comprendre.

Prends ING pour tout ce qu'ils proposent, et économise des sous par rapport à une banque normale.

Si tu veux des PEL, ou du crédit, prends une autre banque à côté, en complément 😉

Nineill, Jonathan : vous avez quel âge ? Car bien souvent les moins de 26 ans ont des offres spéciales.

Effectivement je viens d'avoir 24 ans 😉 ça doit donc jouer sur le prix

C'est bien pour ça que dans quelques mois, peu avant mon 26ème anniversaire, je dirai bye bye à l'écureuil. x)

Nineill, apparement les banques en ligne proposent leurs services à moindre coût, comme expliqué dans la video.

Si maintenant, tu n'es pas sujet à découvert ou à des frais de maintenance de compte, d'ouverture de compte etc ... forcément ces banques virtuelles t'apporteront peu de différences financières.

Simplement car tu ne paye pas que tu carte. Tu paye en cas de découvert, meme dans le découvert autorisé, à partir de 21 jours tu paye 19% d'intérêt dessus etc etc.

Moi j'ai choisi d'allez chez Boursorama et j'ai gagner ma carte VISA premier gratuite (je la payais 140 € annuel) rien que ça fait déja une bonne économie. Sans compter les frais de dépassement, de renouvellement de carte, d'envoi de chéquier etc etc.

Regarde le contrat de ta banque sur tout ce que tu paye tu sera surpris je pense 🙂

Bon bah comme tu sembles peu comprendre, je vais faire les calculs pour toi.

Ta banque te coûte 25€/an.

Passer chez ING te fais gagner donc 25€/an.

Si tu restes 10 ans dans la même banque ça fait donc 250€.

En plus, tu as 80€ à l'ouverture. Cela fait déjà 105€.

Tu parraines ta femme, ton père où je ne sais qui, tu as 100€ à chaque fois.

Tu fais ça dans 4 banques, tu as juste, en ouvrant des comptes environ 350€ au bas mot.

Si tu parraines tu peux éventuellement multiplier cette somme par 10 par an. Tu as ainsi un Mac Pro gratuit par exemple.

Enfin, les frais des découverts eventuels sont quasi nuls et tu peux avoir une CB à débit différé et/ou des plafonds modifiables gratuitement.

Alors juste en ouvrant des comptes tu gagnes facilement 400€ sans rien faire.

je me ferai un plaisir à répondre à toutes questions éventuelles.

Comment tu fais pour quitter tous ces comptes ouverts pour profiter des primes de bienvenue ? Sachant que ces banques en ligne facturent toute inactivité.

Tu dis n'importe quoi, elles ne facturent en aucun cas une inactivité. Je le sais d'expérience. Fortuneo par exemple : j'ai ouvert mon compte, j'ai pris mes 80€ en faisant un virement sur un autre de mes comptes, et plus jamais aucune activité sur le compte depuis.

Et même si c'était le cas, tu mets en place un virement permanent mensuel de 0,5€ le 3 du mois d'un compte A vers un compte B, et le 6 du mois de 0,5€ du compte B vers le compte A, et voilà. C'est transparent pour toi.

Pourquoi vouloir le fermer? Un compte en banque ça peut toujours servir.

Mais bon, si tu veux le fermer il me semble qu'un simple recommandé fait l'affaire.

Donc tu t'inscris tu prends les 30 à 80 euros d'ouverture de compte. Tu prends aucune CB (elle est d'office envoyé ?) donc pas "d'assurance des moyens de paiements". Il faut verser de 300 à 750 euros pour l'ouverture de compte, tu envoie ça, et tu renvoie ton argent dans ta banque principale. Et tu fais ça pour toute sauf ING qui demande 50 euros par mois. Et tu laisses tout tes nouveau compte ouvert, que tu n'utilises plus. Tout ça sans frais.

C'est vrai que "ça fait peur" de changer de banque, peur d'avoir des frais cachés...

Y a des banques ou on peut parrainer Bobby ? (Lokan pour ING, je t'écrirais 😉 )

Oui je peux te parrainer partout ailleurs.

Trouve moi sur Twitter @w0rder

Faut lire les contrats...

Fortunéo. Si aucun débit sur carte bancaire pendant 4 mois calendaires : 10 euros de frais pour une Mastercard, 20 pour une Gold, 50 pour une World Elite. (Tarifs généraux au 20 septembre 2014).

ING Direct. Non respect du versement minimum mensuel : 15 euros par trimestre (Tarifs généraux au 22 octobre 2014)

Exact je viens de recevoir ça aujourd'hui (coïncidence!)

Nous vous rappelons que l'inutilisation de votre carte bancaire, sur une durée supérieure à quatre mois, donne lieu à un prélèvement de frais conformément à la Tarification en vigueur.

Par conséquent, nous vous invitons à utiliser votre carte et à bénéficier ainsi de tous les avantages du compte bancaire Fortuneo :

- Une carte bancaire gratuite, même au-delà de la première année.

- Vos opérations courantes gratuites : tenue de compte, virements, prélèvements, paiements et retraits en euros, etc.

- Une gestion de vos comptes à distance.

- Des services innovants.

Du coup j'ai fait un virement ce matin et un retrait de liquide et on en parle plus 😉

La question aussi que l'on peut se poser : le fait de collectionner les comptes bancaires peut-il déclencher un contrôle fiscal ? Je rappel que tout compte bancaire ouvert est déclaré auprès de l'administration fiscal via le fichier FICOBA...

En tout cas, pour ma part, ouvrir des comptes bancaires pour obtenir des primes de bienvenue et avoir 36 cartes bancaires... Franchement..

…franchement, c'est une très bonne idée !

Certes....

En même temps, si on a rien à se reprocher...

Pour moi tout argent est bon à prendre. Et avoir peur d'un contrôle fiscal signifierai ne pas être en règle, ce qui n'est pas mon cas. Tu peux toujours clôturer tes comptes si tu n'en veux plus, ou bien si tu ne souhaites même pas gagner d'argent, ne pas en ouvrir. Il n'y a aucun caractère obligatoire. Après, quand des banques ou quoi que ce soit me proposent de l'argent sans (presque) rien faire, je ne dis pas non.

Un superbe article. Je ne m'attendais pas à ce genre d'article surtout sur la finance ici, mais c'est ce qui fait ton blog.

Merci donc pour cet article et je vais jeter un œil a ces conditions générales. Après tout il faut savoir être ouvert à d'autres solutions !

Je suis d'accord avec toi sur le fond mais c'est toujours mieux d'avoir une personne en face pour des problèmes ou questions.

Pour ça, il faut déjà qu'il y ai des problèmes 😉

Plus sérieusement, je ne vois pas en quoi c'est mieux. Je préfère avoir quelqu'un au téléphone et être dépanné dans la demie-heure que d'attendre une rendez-vous une semaine…

Toujours dans la peur de tomber sur un mauvais service client ou sur le seul éventuel con qui ne ferait pas son boulot efficacement.

T'inquiète pas, chez eux, ça fonctionne très bien, et c'est ce que j'adore. 😉

D'accord merci, toujours intéressant d'avoir un avis pertinent 😉

Continue comme ça bon courage

Merki ! 😉

Article très intéressant qui me fait vraiment hésiter pour passer le "cap" j'ai peur pour ma part du genre banque low cost = moins de service mais au vue de ton article je doit me tromper

On en parlait ce weekend avec Jonathan.

Ce n'est pas du "low-cost", c'est de "l'optimisation". Ils sont plus performants que les autres, parce qu'ils ont optimisé le système. Ce n'est pas parce que c'est moins cher que c'est moins bon 😉

Je note 😉 merci pour les infos je sens que je vais tester il y a un délai pour le parrainage si je me décide dans 2 mois cela sera toujours valable pour toi ? 😉 car tout travail (super article et super site) mérite salaire (parrainage, je passe par tes liens Amazon ect..)

Je sais que c'est des durées limitées à chaque fois, mais dans tous les cas, tu m'écriras quand tu seras décidé, et je te dirai s'il y a une offre à ce moment là 😉

Je suis à 156 euro a l'année chez l'écureuil, je vais y réfléchir surieusement.

Hallucinant !

J'espère que tu as des services de malades pour ce prix (mais j'en doute)

Bah je ne sais pas pour les autres banque, mais pour ça j'ai, pas de limitation de retrait, droit au découvert jusqu'a 700 euro, pas de limitation d'achat par CB etc ...

Enfin pas de limitation est un grand mot... un plafond bien élevé oui, pas de limitation non...

Même les cartes bancaires prestigieuses comme la Visa Infinite ou encore la AMEX Centurion ont un plafond, sauf que très élevé... exemple pour la Visa Infinite chez BNP, 10.000€ de plafond en paiement sur 30 jours et 4000€ de plafond en retrait sur 7 jours déroulants, tu auras toujours une limite sur les cartes bancaires y compris les plus haut de gamme, elle sera plus ou moins élevée c'est tout !

Euh non. Chez soon pas de limite.

Voila leur réponse qui te confirme comme j'ai dit précédemment qu'il y a bien un plafond chez soon également : http://i.imgur.com/ykmzjU5.jpg

T'as pas de plafond CB? Soon non plus. Et ING si tu as un achat de prévu qui pête ton plafond un appel et c'est levé.

Découvert autorisé de 700€ ? ING c'est 500€ gratuitement, et si tu dépasses le taux est à 15% l'an grosso modo.

Limitation de retrait ? Un coup de fil et elle est levé le lendemain gratuitement, ou immédiatement pour 25€.

Etc, etc.

Rien qui vaille de payer 150€/an pour moi là dedans...

Tu empruntes 3000€ chez Hello Bank sur 1 an ça te coûte que 46€ par exemple, je ne vois du coup pas comment on peut payer 150€ de frais bancaires sans même avoir d'emprunt en cours...

Il y a des plafonds chez Soon :

- retraits sur DAB BNP Paribas (par période de 1J) : 450€

- retraits sur autres DAB France (par période de 7J) : 300€

- retraits à l'étranger (par période de 7J) : 300€

- autorisation de paiement en France (par période de 30J) : 2000€

- autorisation de paiement à l'étranger (par période de 30J) : 2000€

Toutes les cartes qu'elles quelles soient ont des plafonds même très hauts (amex, cb infinite etc), mais ils sont existants comme l'a dit André.

Pas de plafond paiement.

Pour Soon : 2000€ comme dit plus haut.

Pour Soon : 2000€ comme dit plus haut.

J'étais déjà bien emballé pour passer à une banque en ligne, et ton article risque de me faire "craquer". Comme tu le soulignes, quand on parle de banque on a une petite appréhension à franchir le cap. Mais il ne va pas falloir grand chose de plus pour que j'y passe...

Petite question tout de même, car je n'ai pas trouvé l'information sur leur application en mode démo : est ce que chez ING il y a un service de e-card ? (Qui permet d'obtenir un numéro de carte à usage unique pouvant être utilisé pour des paiements en ligne par exemple)

Pas à ma connaissance, non.

Non mais par contre, les achats comme quasiment toutes les banque en ligne sont vérifiés via un code reçu par sms. Je trouve ça aussi sécuritaire et beaucoup plus simple.

Je suis chez ING depuis environ 2 ans, au début pas de pb tant que l'on n'a besoin de rien, tout roule, par contre cette année c'est le binz total avec comme exemples : le changement de RIB suite à la mise en place du Prélévement SEPA. PayPal qui ne reconnaît pas le nouveau RIB. Fin août 3 semaines sans pouvoir consulter ses comptes en ligne suite à un bug de renouvellement de CB (le comble pour une banque en ligne). Les prélèvements rejetés (PB SEPA)... Et aucune info de la part du service clientèle seulement des excuses. Après je ne sais pas si c'est mieux ou pire ailleurs mais j'ai des doutes sur le coté "optimisation"

Ah… jamais eu le moindre soucis avec les nouveaux IBAN. Paypal m'a fait la gueule au début, mais c'est normal, c'est à toi de le changer, la banque n'a pas accès à ton compte Paypal (et heureusement !)

Donc je suppose que c'est partout pareil. ING est une des rares banques qui a par contre gardé la compatibilité avec les anciens RIB. Enfin, chez moi, ça fonctionne toujours…

Hormis ces "petits" désagréments, une fois que l'on a goûté à une banque en ligne difficile de faire marche arrière.

Non lokan le changement de rib en SEPA doit être transparent, c'est la banque qui est en faute si elle ne traduit pas automatiquement les rib. il n'y a rien a changer a paypal pour que ca marche si la banque a bien fait son taff (c'est a dire conversion a la volée vers rib sepa des demandes)

Bon bah comme tu sembles peu comprendre, je vais faire les calculs pour toi.

Ta banque te coûte 25€/an.

Passer chez ING te fais gagner donc 25€/an.

Si tu restes 10 ans dans la même banque ça fait donc 250€.

En plus, tu as 80€ à l'ouverture. Cela fait déjà 105€.

Tu parraines ta femme, ton père où je ne sais qui, tu as 100€ à chaque fois.

Tu fais ça dans 4 banques, tu as juste, en ouvrant des comptes environ 350€ au bas mot.

Si tu parraines tu peux éventuellement multiplier cette somme par 10 par an. Tu as ainsi un Mac Pro gratuit par exemple.

Enfin, les frais des découverts eventuels sont quasi nuls et tu peux avoir une CB à débit différé et/ou des plafonds modifiables gratuitement.

Alors juste en ouvrant des comptes tu gagnes facilement 400€ sans rien faire.

je me ferai un plaisir à répondre à toutes questions éventuelles.

Bon bah comme tu sembles peu comprendre, je vais faire les calculs pour toi.

Ta banque te coûte 25€/an.

Passer chez ING te fais gagner donc 25€/an.

Si tu restes 10 ans dans la même banque ça fait donc 250€.

En plus, tu as 80€ à l'ouverture. Cela fait déjà 105€.

Tu parraine ta femme, ton père où je ne sais qui, tu as 100€ à chaque fois.

Tu fais ça dans 4 banques, tu as juste, en ouvrant des comptes environ 350€ au bas mot.

Si tu parraines tu peux éventuellement multiplier cette somme par 10 par an. Tu as ainsi un Mac Pro gratuit par exemple.

Enfin, les frais des découverts eventuels sont quasi nuls et tu peux avoir une CB à débit différé et/ou des plafonds modifiables gratuitement.

Alors juste en ouvrant des comptes tu gagnes facilement 400€ sans rien faire.

je me ferai un plaisir à répondre à toutes questions éventuelles.

Salut Lokan.

Merci pour ton article, moi aussi il m'arrive de penser à passer à la banque en ligne et même si ING Direct est parfait sur certains points, je trouve que le fait d'avoir un virement mensuel minimum me bloque, bien que je travaille & que les 750€ ne sont pas un problème. De plus les taux proposés & l'absence de PEL ne me donne pas envie.

On doit donc se tourner vers Boursorama ou Hello Bank (qui sont donc soit Sogé ou BNP) si l'on souhaite avoir un PEL. Si l'on compare les deux produits d'après le site http://www.banques-en-ligne.fr/ il y a plus d'avantages pour Boursorama Banque car il faut payer 26,50 €

par an pour l'assurance de base pour Hello Bank. Le reste c'est du même acabit.

Si certaines personnes sont dans l'une de ces deux banques, peut-elle donner son impression pour qu'un jeune (24 ans) comme moi qui fait un virement par mois à son propriétaire et qui souhaite épargner le plus possible (pour devenir propriétaire pas trop tard) puisse faire le bon choix et quitter la caisse d'Epargne? Aujourd'hui, je paye 1€/mois, loin d'être une catastrophe mais le forfait jeune s'arrêtera a 25 ans je suppose donc il est temps de grandir et de quitter la banque de ses parents !

Merci !

Je ne vois pas en quoi un PEL est important, désolé… ING a des livrets avec des rendements bien plus intéressants si tu souhaites placer ton argent.

Je ne vois pas non plus en quoi la rentrée de 750 EUR est un soucis, surtout que tu dis que tu les rentres chaque mois sans problème.

Salut Lokan,

Remarque : Quand on compare le PEL au livret d'épargne orange d'ing, l'un est exonéré de l'impôt sur le revenu et l'autre pas, voilà pourquoi il est important. Il permet d'obtenir une prime de l'état lors d'une demande de prêt immobilier également.

Ah, merci pour la précision…

Super article comme dab et je dis pas ça car je suis un client satisfait depuis 5 ans chez ING 🙂

moi je dis vive le gratuit ...trouvez vous normal de payer un carnet de chèques ou une cb pour payer ses dépenses ?? moi non alors vive ING

Et juste une dernière remarque que Lokan ait un gros ou un petit.......salaire 🙂 on s'en fiche il est libre de faire ce qu'il veut de ses sous CQFD

Merci pour ta réponse Lokan. Sur le site d'ING, je ne vois que l'assurance vie qui est intéressante mais il faut placer à 8 ans pour qu'au niveau de l'imposition ce soit le plus faible possible. C'est à voir en fonction des besoins...

J'imagine que passer par des courtiers pour un prêt immobilier c'est vraiment la solution aujourd'hui, j'imagine que d'ici 6/7/8 ans max ca sera toujours le cas.

Qu'en est-il des virements? Lorsque je demande un virement, ma banque me facture une certaine somme ce qui est plutôt désagréable? Tout est gratuit? Et concernant les prélèvements de mon ancienne banque à ma nouvelle banque?

Je commence à m'y intéresser de plus en plus et j'essaie petit à petit de trouver toutes les réponses pour aller vers cette alternative a la banque actuelle mais je suppose qu'à terme je t'enverrai un petit formulaire pour le parrainage 😉

Merci !

Oui les virements sont gratuits avec les banques en ligne. Pour les prélèvements, les banques en ligne proposent des outils pour s'occuper de transvaser depuis l'ancienne banque.

Ing à un seul Livret : le livret orange... qui est totalement en perte de vitesse. Le taux affiché est un taux brut donc soumis à fiscalité. Quant au livret A, LDD.. ce sont des produits réglementés dont les taux sont strictement identiques pour les banques qui les proposent.

En revanche, l'Assurance Vie d'ING est un excellent produit.

Le PEL ca sert a rien avec les taux actuels, si tu veux de l'epargne nn bloquée le livret ing est interessant a court terme

Si tu as un projet immobilier a court terme vas plutot chez boursorama, sinon le reste c'est vraiment dans les details que ca se joue

Si tu as des enfants regarde si tu peu leur ouvrir leur compte toutes les banques en lignes ne le font pas

Une banque en ligne est intéressante en tant que banque principale (d'ou le fait que les 750 euros c'est pas un soucis en fait)

Je suis chez Boursorama et j'ai 23 ans. Je paye mon loyer tous les mois sans problème jamais de virement payant ni rien.

Je ne peux que t'inviter à ouvrir ton compte chez eux. Dis le moi si ça t'intéresse je te parraine et tu auras 80€

Interressant !

Merci pour l'article.

Ça fait quelques temps que j'ai également cette idée dans un coin de la tête. Mais pour le moment, je n'en vois pas l'intérêt pour 2 raisons :

- revendant régulièrement sur leboncoin, j'aime bien pouvoir déposer rapidement les espèces à la Banque. Histoire de ne pas les dépenser trop rapidement ou de les perdre (mais je pourrais m'en accommoder).

- mais surtout : je ne trouve pas les frais de ma banque actuelle (BNP) excessifs : pour un compte commun dans notre foyer (ouvert il y a > 2ans), ça ne fait que quelques mois que nous en avons des frais mensuels à hauteur de 5€/mois pour 2 CB et 2 chéquiers. Même si cela peut être diminuer en passant sur une banque en ligne, je trouve que le peu de bénéfice ne vaut pas (personnellement bien sur) le coup de me prendre là tête à changer de compte. Et multiplier les comptes pour devoir faire des virements etc n'est pas une solution à mes yeux.

Donc j'imagine que ça satisfait des clients (dont toi Lokan) et tant mieux, mais tu parles beaucoup de frais énormes et de gain mais aucun chiffre concret (couts mensuels BNP, % d'économie, etc).

😉

J'ai oublié certains chiffres, et il y a autant d'usages que de comptes bancaires, donc la différence d'économie sera variable d'une personne à l'autre.

En ce qui me concerne, c'est surtout le fait que tout fonctionne bien, que tout puisse se faire facilement, dans une interface ergonomique, rapide, qui est très important et n'est pas quantifiable.

Ma Visa Premier, à la BNP, c'était 180 EUR à l'année si je ne dis pas de bêtises. Plus les frais de découvert fréquent parce que la BNP n'est pas foutu de gérer rapidement tes virements/prélèvements, et que tu as des mauvaises surprises, etc…

Du coup, depuis que je suis chez ING, plus de découvert, j'arrive à mettre de côté, j'économise sur le prix de ma carte et les frais annexes (paiements à l'étranger etc…) et je gagne en clarté sur mes finances.

Financièrement, j'estime que j'économise 500 EUR par an chez ING par rapport à la BNP, sans parler du fait que je n'ai pas à m'inquiéter pour mon argent (et ça n'a pas de prix).

Effectivement, dans ton cas je comprend mieux ton gain à être passé sur une banque en ligne.

Comme quoi, une nouvelle fois, tout est une question d'utilisation des services : sans utilisation de me découvert et ayant des frais de CB moindres, le bénéfice pour moi serait vraiment très léger ou inexistant (et je n'ai pour le moment pas vraiment eu de soucis pour considérer ma banque trop comme des boulets mais ça arrivera tôt ou tard).

Je garde toutefois l'idée de cette banque en ligne, si un jour ma "vie financière" change et donc mes besoins avec.

Merci pour ton retour ton tout cas.

Donc tu as un petit salaire. Ça n'a pourtant vraiment pas l'air...

Il y'a ceux qui savent gérer leur argent, et les autres. C'est pour ça que j'ai fait cet article. Tout le monde croit que je suis blindé, alors que je suis au SMIC…

Quel intérêt de payer pour une VISA premier à ce niveau de rémunération ?

Les assurances…

Avec toutes les assurances incluses avec la Gold ou Premier tu évites de payer des assurances complémentaires inutiles. Combien de personnes quand ils achètent un forfait de ski ou un billet d'avion se disent bon je prends l'assurance au cas où. Alors oui dans les deux cas présentés ça représente que 3€ et 20€ mais quand tu sais que tout cela est pris en charge par ta carte (voire des fois dans ton assurance personnelle) tu optimises !

Oui ça prend du temps de tout analyser mais c'est comme ça que tu économises

Une question typique de quelqu'un qui ne connaît absolument rien aux cartes bancaires et tout ce qui va avec malheureusement...

Mon interrogation était plus dans ce sens-là : si on dispose d'un niveau de revenus inférieur à celui préconisé ou requis pour une carte gold, il y a des chances pour que l'on soit moins souvent dans des situations où les avantages de la carte interviennent (séjours de ski, voyages), non ? En d'autres termes : y a-t-il retour sur investissement ? Mais dans le cas d'une banque comme ING Direct, la question ne se pose pas.

Pour répondre à Laurent ... et alors ?

LoKan gagnerait des millions le verrais tu différemment dans ces tests ? Lokan tu n'as pas à te justifier, il ne faut pas oublier que LoKan régulièrement met des choses en vente justement pour s'en racheter d'autres. A ce niveau au contraire je suis admiratif, combien de truc je garde chez moi ... au cas ou ... jusqu'au jour où ça ne vaut plus rien.

Comme tu dis il faut surtout savoir gérer son argent et ses biens.

Salut Lokan,

Merci pour cet article, je vais me renseigner aussi sur ces banques en ligne car la question me trotte dans la tête depuis quelques temps ...

Pour info, "dans le même principe", je suis passé l'an dernier sur une assurance auto "en ligne" tout en restant chez maaf mais plus géré par une agence et j'ai économisé plus de 300€ sur mon assurance tout risque à l'année. Il y a quelques conditions à respecter mais en tant que conducteur unique ça valait vraiment le coup !

Salut Lokan,

Perso j'allais quitter ma banque pour aller chez Fortuneo. Mais j'ai créé entre temps mon entreprise et j'ai fait le tour des banques pour créer mon compte pro. A ma grande surprise, la banque qui m'a pris le plus au sérieux, c'est ma banque traditionnelle (et de loin) ... Les autres m'ont vraiment mal reçu et pas pris au sérieux en me faisant des offres minables.

Donc au final, je pense qu'il faut deux banques : un traditionnelle et une en ligne car ces dernières restent les meilleures aux niveaux des services et des rendements .

A+

Domotics

En lisant vos commentaire je rigole. Passer le cap? quel cap. Tout est déjà dématérialisé, y compris les banques "traditionnelles".

Tout le monde à son app sur son smartphone, etc etc je vais pas réécrire l'article.

Etant chez Ing depuis longtemps pour mon compte courant et (vous allez rire) chez labanquepostale pour pel et livret A !, la différence est impressionnante.

Je m'explique: Question chez ing, appel,contact direct,c'est résolu, merci.

Question chez laposte: Heu, patientez sur la chaise on s'occupe de vous. Vous avez pris rendez vous ?

Moi: Bonjour Madame non aucun rdv puisqu'il y a un guichet

LBP: Si c'est pour des actes bancaires prenez rdv nous on fait juste les actes simples (retraits, pose de chèque)

Moi: Ok donc vous êtes juste là pour remplacer si les automates plantent?

LBP: Non monsieur on conseille les clients.

Moi: Sur?

LBP: L'épargne, les crédits conso / immo etc

Moi: Ok donc faut prendre rendez vous?

La guichetière se décompose et je me barre en lui souhaitant un bonne journée.

J'ai grossi le trait mais malheureusement que de très peu.

Au final une banque et ses banquiers sont juste des commerciaux. Arrêtez de parler de banquiers (qui font peur les méchants) mais juste de vendeur et votre point de vue changera totalement sur les banques.

sayonara !

Tout à fait d'accord vive les banques en ligne. Les seuls frais que j'ai eu c'est les rares fois ou je me suis malencontreusement retrouvé à découvert et les frais on en parle? C'était genre 0,05€!! LOL

Sinon pour Soon, de notre coté cela marche nickel tout s'est bien déroulé et nous l'utilisons au quotidien en compte commun!!

Attention a vérifier aussi si vous pouvez ouvrir des comptes pour des tiers. A L'époque ou j'ai ouvert mon compte chez Boursorama j'ai aussi ouvert des comptes pour mes enfants et des livrets, choses impossible a l'époque chez ING (aujourd'hui je ne sais pas)

J'ai boursorama depuis 8 ans, c'est vraiment top. Eux et ING trustent les premières places depuis longtemps dans tout les classements (a voir leurs conditions générale pour savoir qui est le mieux adapté a votre situation).

J'ai été qq fois a découvert( dans la limite authorisée) , je n'y croyais pas tellement les frais étaient peu élevés

Idem niveau crédit immobilier boursorama est super compétitif (ca pour le moment ing ne le fait pas il me semble)

Un truc que j'adore aussi c'est la bonne gestion des login, chez boursorama avec mon login j'accède a mes comptes perso plus mon compte commun, ma compagne voit bien le compte commun et pas mes comptes. Dans mon ancienne banque il fallait trois login pour ca, un pour moi, un pour ma compagne et un pour le compte commun.

J'aime aussi l'alerte par sms pour toutes les transactions supérieure a 200 euros (tellement rapide que mon phone sonne avant que les billets sortent du distributeur)

Bref comme dit Lokan l'idéal c'est de lire les CGV attentivement et d'essayer de planifier vos besoins pour voir quels sont les services dont vous aurez besoin.

Quand aux produit type pel qui ne sont qu'en banque traditionnelle, ils ont un tel rendement qu'ils ne servent plus a rien...

L'envoie des chéquiers a domicile gratuitement, toutes les cb de la famille gratuites, pas de frais de tenue de compte ou de convention a la noix, l'accès a un interlocuteur 100 x plus vite qu'avec une banque traditionnelle...je pense que dans 80% des cas la banque en ligne est largement mieux que la banque traditionnelle

Et puis ma banque en ligne me fait pas chier a essayer de me vendre une assurance voiture, une video surveillance ou des abonnement téléphoniques...

Ah si un bemol : si vous recevez beaucoup de chèques avoir une agence c'est vraiment très pratique pour les déposer, mais perso je ne suis pas dans ce cas et les quelques chèques que je recois je les envoie par la poste.

Dommage que les banques en lignes soient désormais interdites pour les pro, je suis revenu a une agence traditionnelle pour mon activité de freelance et c'est que des emmerdes.

Une chose qu'ING n'a pas: une offre internationale. Là où la Société Générale en a une pour une dizaine d'euros par mois. Je ne veux pas payer de frais supplémentaire quand je voyage à l'étranger.

Oui, c'est vrai que la Société Géniale est bien pour ça, et je ne l'ai vu nulle part ailleurs. Après, je voyage beaucoup, et les frais ING à l'étranger reviennent moins cher que cette option 😉

"Les frais ING à l'étranger reviennent moins cher que cette option"

t'es quand même soumis à 2% de chaque montant, retrait ou paiement, avec un minimum de 0,50€ par transaction hors zone euro. Pourrais-tu m'expliquer comment ça peut te revenir à moins de 10€ /mois.

Le compte tout compris premium de Monabanq à 6€ par mois sans options permet cela, jusqu'à il y a peu les paiements et retraits étaient inclus en illimité, depuis la fiche tarifaire de septembre, ils ont imposé un nombre max par an de retraits et paiements mais qui reste raisonnable (surement à cause des abus).

" les frais ING à l'étranger reviennent moins cher que cette option "

Alors peux-tu m'expliquer comment tu peux revenir à moins d'une dizaine d'euro / mois alors que comme tous le monde tu es soumis à une commission de 2% de chaque montant, retrait ou paiement, par transaction hors zone euro ?

10 EUR par mois sur un an, ça fait 120 EUR. Pour que mes 2% dépassent 120 EUR, il faudrait que je dépense (par carte!) plus de 6000 EUR hors zone euro.

J'ai de la marge.

Conclusion pour les expatriés qui veulent continuer à utiliser des instruments de paiement français au quotidien : n'optez pas pour la banque en ligne !

Personnellement je suis passé au Crédit Mutuel il y a deux ans quand je suis parti étudier à l'étranger. Pour 11€ par mois, je fais des paiements sans frais partout dans le monde, j'ai le droit à 5 retraits par mois en dehors de la zone euro, j'ai une Gold MC et les assurances liées ... Ça fait deux ans que ça dure, je n'ai toujours pas ouvert de compte au Canada et certains camarades expatriés n'en reviennent toujours pas !

La banque en ligne à d'autres avantages, notamment les crédits y sont plus avantageux (pour ce qui est de Boursorama en tout cas).

Alors, chez BNP je paye ma Visa Premier 132€ par an à cela s'ajoutent les frais divers et les frais de gestion du découvert...

Grosso merdo, je dois tourner aux alentours de 250€ annuels en frais bancaires.

En passant chez ING j'économiserais donc sur la carte bancaire et les frais donc aux alentours de 250€ annuels 330€ la première année grâce aux 80€ offerts... le seul truc qui m'embête c'est les plafonds de la carte bancaire... car si je franchis le pas et que je vais chez ING, mon plafond de paiement par carte bancaire sur 30 jours ne sera plus de 8000€ mais 4000€...et mon plafond de retrait sur 7 jours ne sera plus de 2000€ mais de 800€. Cela étant tout de même des plafonds plus que raisonnables ! Je vais vraiment y réfléchir en tout cas après ce bel article. Merci Lokan, grâce a toi mon cerveau va bouillir pendant quelques jours de réflexion.

À la base j'avais ouvert différents comptes pour ça : les plafonds CB. Il est vrai que c'est chiant d'être limité sur ce que l'on veut dépenser. Du coup tu te retrouves avec 3 cartes avec plafond de 3000€ plutôt qu'une avec plafond de 8000€. Le résultat reste le même, sauf si c'est un achat unique de plus de 3000€ par exemple. Mais un simple coup de fil généralement suffit à débloquer la situation.

super article Lokan ! Tu as bien raison d'expliquer tout ca. Bon vu que tu dis tout le temps que tu nous aimes et que c'est aussi notre site et qu'on devient une belle communauté à te suivre je propose aussi à ceux qui veulent être parrainé, entre potes de Lokan.fr, d'ajouter mon code parrain chez ING Direct : EKMAESW lors de votre inscription. Vous ferez un heureux même si on ne se connait pas 🙂 Merci d'avance les potos

Sans ton nom et ton prénom personne n'en fera rien de ce code tu sais

Salut lokan et merci pour ce post super intéressant pour changer de banque et surtout avoir ton avis.

Je compte faire pareil et c'est vrai que je n'est jamais penser a aller souscrire en ligne, je vais me renseigner car quand je vois les frais comme tu l'as si bien expliqué cela fait peur, et je compte bien voir ailleurs.

A très vite alors 😉

C'est quoi la phrase inachevée en fin d'article ? A moins que ce soit juste un mot qui se soit perdu. 🙂

Yes, c'était un mot perdu 😉

Je ne saurais que conseiller les banques en ligne (quelles qu'elles soient). C'est évident que cela fait gagner de l'argent, et qu'on profite de services plus rapides (contact par chat, mail).

En ouvrant un compte chez les 5 banques que LoKan présente, vous gagnez (sans rien faire !!) 350€ (rajoutez encore 50€ si je vous parraine chez Boursorama). Vous voulez gagner des sous et maitriser votre argent ? Passez chez ING, c'est clair, faites en votre banque principale.

Perso c'est ce que j'ai fait, et j'ai ouvert des comptes chez Boursorama, Fortuneo, Hello Bank et SOON juste pour prendre les primes d'ouverture. Si vous souhaitez que je vous parraine d'ailleurs n'hésitez pas à me demander.

LoKan, j'ai vu que tu n'as pas parlé de SOON, tu penses qu'elle ne vaut pas le coup ? J'ai ouvert mon compte chez eux il y a 3 jours et ils m'envoient déjà la CB, ça m'a l'air rapide.

Bref, merci pour cet article, je pars ouvrir un compte chez monabanq...

J'ai ouvert un compte chez eux au tout début. Je n'ai toujours pas reçu ma CB ni le contrat final. J'ai connu mieux en rapidité 😉

Ah tu m'étonnes, de ce que je me souviens ING était le plus rapide (je ne compte pas Hello Bank vu que j'étais à la BNP ça s'est fait instantanément).

De plus, tu pourrais indiquer que chez ING (Boursorama aussi), tu peux demander à passer en débit différé sur ta carte (assez utile je trouve).

ING te permet aussi d'augmenter gratuitement tes plafonds jusqu'à 4000€, même si tu n'as pas de gros revenus (d'ailleurs merci ça me fait penser qu'il faut que je le fasse aujourd'hui en prévision de la Keynote de demain ^^)

Bonne journée

Exactement la même !

J'apprécie ton site et ton implication.

Ça me tente bien de passer chez ING et ne suis pas contre te faire profiter de mon inscription.

Ton pouvoir d'achat et tes dépenses sont assez incroyables en comparaison avec ton niveau d'étude et ton salaire que tu annonces comme faibles.

Je sais que tu n'aimes pas trop répondre. Mais pourrais-tu nous dire comment tu arrives à te payer tous ce matériel ? Quelle est la part de tes gains grâce à ce site?

C'est quoiqu'il en soit mérité, et pour tes détracteurs il y a toujours place à la concurrence, qu'ils en fassent de même au lieu de critiquer.

Tout à fait d'accord avec toi, si Lokan se fait 100€ à chaque parrainage, ça peut vite faire beaucoup !

Ca, plus Amazon et les 5% reversés à Lokan...

"Ah ben oui, ou la la, le monsieur il gagne des sous parce qu'il travaille alors que nous on fait rien et on n'en gagne pas, c'est dingue quand même…"

Sur le fond tu as raison.

Sauf que c'est pas très transparent (Amazon).

Sinon je vois que tu es très susceptible, il faut aller dans ton sens sinon ça ne passe pas !!!

Vive la démocratie !

Et franchement, tu es très arrogant. Mais ceci dit, j'ai toujours bien apprécié tes vidéos.

Alors tu peux supprimer mon message, mais si tu réponds, je sais déjà de quelle manière ce sera.

Je trouve au contraire que c'est très clair http://lokan.jp/2014/07/13/comment-fonctionne-mon-tracking-amazon/

Je ne suis pas susceptible, j'ai juste du mal avec les gens qui se mêlent de ce qui ne les regarde pas. Par contre, je suis désolé si on s'est mal compris : sur mon site, ce n'est pas une démocratie 😉

Merci pour la réponse.

Mais je note que tu ne supportes pas la critique !

Au contraire, j'adore ça ! C'est ce qui me permet de m'améliorer. Toi, tu ne critiques pas, tu jalouses…

Désolé, mais je ne suis pas jaloux, j'ai dépassé ce cap.

Je note que je peux continuer à critiquer en étant constructif.

Mais en voyant ton dernier podcast XXL, j'ai noté que tu considérais les personnes utilisant Android comme des demeurés ou presque !

Rôôh, c'est du second degré. S'il faut tout expliquer maintenant…

Ok, ça marche.

Continue ton site et tes vidéos mais essaye juste d'être un peu moins direct et borné "Apple" !

Sur ce bonne journée !

@+

Mouahahahhahahah

http://static.tumblr.com/1d7f73feac7ff6bc1bc31d2df94d59be/eusfzfl/7U5n4as6o/tumblr_static_83parv0qsdoowg4g48cwkwcok.gif

Que vient faire la démocratie là-dedans ? Ce système politique ne prévoit en aucun cas aux particuliers d'étaler leurs finances sur la place publique...

Payer un peu plus chère dans une "banque physique" (qui propose également des services en ligne), c'est aussi créer de l'emploi en France non ? C'est bien gentil de vouloir toujours payer le moins chère possible (comme pour les forfaits mobiles), mais faut il encore avoir un emploi pour remplir ces comptes en banque (et payer ces forfaits mobile).

Ça, ça me fait vraiment rire. C'est comme acheter des voitures françaises pour "créer de l'emploi en France".

Je préfère avoir une japonaise fiable que de faire travailler l'atelier Renault tous les 6 mois 😉

Il n'y a aucune politique nationaliste en France, ce n'est pas à moi, à mon niveau et avec mon budget, à la mettre en place.

Surtout que les constructeurs type Renault font fabriquer en roumanie non pas les logan mais les clio, megane...

Alors le made in france local quand vous aurez compris que c'est pas possible...

Et les banque soit disant proches... SG, deux a trois semaines pour x ou y raisons (j'ai fais 5 agences de 4 villes différentes en plusieurs années), soit congés, soit maladie, soit pas là, soit occupé.

180€/an pour une Gold, 100€ pour une basic, il faut arrêter.

C'est des branleurs c'est tout.

alors qu'ils niquent la gueule aux anciens pourquoi pas (le fameux lien sécurisant); mais à des jeunes...En tout cas moi j'ai pris ing depuis mars (parrainage lokan), et RAS!

Super ! Merci pour ton retour 😉

Je suis d'accord, les constructeurs français ferment de plus en plus d'usines en France pour construire leurs voitures à l'étranger, mais si les français achetais des voitures françaises, les constructeurs n'auraient pas eu besoin de délocaliser ...

Si les constructeurs français se gavaient moins OU je dis bien OU proposé à prix stable des voitures de qualité, les français n'iraient pas acheter des voitures étrangères... Le client est roi, ce n'est pas à lui de s'adapter à une mauvaise offre...

Oui, mais pour acheter cette voiture japonaise, faut il encore avoir un salaire, donc un emploi)

Tu te rends compte à quel point ce que tu dis ne veut rien dire, et est surtout hors sujet ?

Parfois faut savoir écouter les autres et ne pas penser que l'on a systématiquement raison sur tout.

Le jour où tu voudras acheter et que tu voudras faire un prêt, on reparlera de tes banques en ligne.

Perso, j'ai choisi les 2 options (banque en dur, banque en ligne) mais j'ai réduit mes frais de banque en dur (pas de CB, gestion minimale du compte, soit 2€/mois). Je veux bien par contre concevoir que ce changement de banque t'a permis d'économiser de l'argent, mais 500€ de frais bancaire, je veux bien croire aussi que tu avais des problèmes de gestion de ta trésorerie...

Il serait intéressant parfois que tu écoutes les avis divergents des tiens, ça te grandirait un peu ! :o)

Sache notamment que tout banque en ligne demande des garanties pour que tu puisses ouvrir un compte. Demande à un chômeur d'ouvrir un compte chez eux, tu te rendras compte que ça ne sera pas si facile... Alors que pour les banques en dur, ça sera beaucoup plus évident d'ouvrir un compte...

De ce billet, j'ai plus l'impression que tu fais plutôt un appel au parrainage pour empocher les 80€...

Ah et pour finir, il est bien évident que tu ne peux pas changer à toi tout seul les emplois en France mais comme le dit py un peu plus haut, le comportement de chacun peut influer. Comme on dit, les petits ruisseaux font les grandes rivières, faut arrêter de regarder son nombril et avoir un comportement égoïste, je ne te vise pas en particulier, je parle de manière générale ! :o)

J'ai un prêt chez HelloBank, je ne vois pas le problème. C'est une banque en ligne.

Et tu dis l'article est un appel aux 80€ blablabla, pour moi l'article est plutôt un partage de bon plan qui ferait gagner 80€ à celui qui suit le bon plan, mais bon...

Tu voudrais sans doute que le parrain donne sa prime de parrainage au filleul non?

Faut pas rêver...

Boursorama ou SOON ne demandent aucunes garanties pour ouvrir un compte.

Si tu veux une CB chez boursorama il faudra prouver que tu as des revenus. Chez soon non rien.

Je ne vois pas le rapport pour les emplois en France, les conseillers au téléphone sont situés eux aussi en France, simplement pas dans la même ville que vous, où est la différence ??

Pour la BNP Net Agence par exemple, ils sont dans la banlieue nord de Paris.

Etant étudiant, boursorama m'a simplement demandé une condition de livrets pour ma CB.

Soon, hello bank et monabanq ne m'ont rien demandé comme "garanties".

Compare le chiffre d'affaire des banques avec leur masse salariale, on en reparle. 😉

C'est certain, mais une banque possédant des agences, possédent une masse salariale supérieure aux banques en ligne. Le jour ou tu as besoin d'un prêt, tu as toujours besoin d'une personne physique en face de toi, qui t'écoute, te conseil, cherche à comprendre ton projet, pour te dire si tu vas te planter, ou si oui, il te peu te prêter cet argent. Sur internet, ce n'est pas la même histoire ...

« Pour te dire si tu vas te planter » Pour te dire si tu vas te planter ? Tu inverses les rôles, les banques pensent à ELLES, pas à nos budgets, ou alors indirectement. Elles meurent de trouille à l'idée de perdre des plumes en accordant des crédits. Faut vraiment pas les faire passer pour des bons samaritains. Encore heureux que les banques écoutent et conseillent leurs clients, c'est dans leur intérêt avant toute chose.

Cela fait déjà 8 ans que je suis chez ING, au début avec le livret et ensuite avec les autres comptes, les frais ainsi économisés me permet de me payer un iPad tous les 2 ans. Et le tout pour un meilleur service et un application qui déchire.

Moi qui travaille dans une banque, je suis bien placé pour parler du sujet.

Les banques en ligne ont de nombreux avantages c'est sur. Mais sur certains points, elles ne peuvent concurrencer les banques traditionnelles. Si vous désirez certains produits d'épargne comme les PEL, ou avoir un crédit, ce n'est pas possible encore avec ING (ils vont bientôt le proposer).

Ensuite, la banque n'est pas juste une carte bancaire, mais un ensemble de prestations de service. Et il ne faut pas négliger la part du relationnel dans la banque. Chose que les banques en ligne ne peuvent offrir.

Le meilleur des 2 mondes est possible. Boursorama qui appartient à la Société Generale, Hello Bank de la BNP peuvent être un compromis. Aussi, l'agence directe de la société generale peut vous permettre d'être client en ligne en ayant les avantages de l'agence.

Je n'ai jamais eu de "relationnel" dans une banque.

Tu parles de prestation de services, et j'ai bien plus de services (gratuits!) avec ING qu'avec n'importe quelle autre banque.

Et pour les crédits, par exemple Hello Bank demande très peu d'infos pour prêter de l'argent et à un taux super intéressant. On a en plus tous les avantages de la BNP chez Hello Bank (dépôt de liquide par exemple).

Là où je suis d'accord avec toi, c'est que les banques en ligne ne peuvent pas concurrencer les banques traditionnelles : elles sont déjà au dessus !

Un exemple ? Les banques en lignes sont adaptées à nos vies actuelles : mobilité extrême, alors que les banques traditionnelles demandent des migrations de compte pour que, quand tu rentres dans l'agence de ta banque de ta nouvelle ville, on sache qui tu es.

Le relationnel dans une banque pour moi se limite à des emails automatiques pour me vendre des services dont je n'ai pas besoin. Les rares fois où j'ai eu besoin de leurs services en guichet, que des freins :

- Impossible de faire une opération de virement en guichet, bien que ma banque dispose d'un réseau national (un certain écureuil), et pour cause, impossible de demander quoique ce soit si on se trouve dans une autre région, à seulement 1h de mon établissement d'origine ! Pratique quand on est étudiant !

- Impossible de demander des devises : tout se fait par correspondance. Et à des prix prohibitifs. J'ai vite abandonné.

- Quand je demande l'activation d'une option (peu réclamée mais quand même pas obscure), ma « conseillère » se retrouve comme une courge à éplucher sa documentation et à me raconter n'importe quoi.

Alors oui, vive les banques physiques...

Pas vraiment convaincant tout ça. Ouvrir un compte PEL comporte tellement peu d'avantage aujourd'hui... Autant ouvrir un Livret Vie bien plus attractif !

Concernant les prestations de ma banque ? Jamais eu de compte négatif en 10ans, une fois (il y a 3 ans) j'ai demandé un relèvement temporaire de plafond (pour des billets d'avion) on m'a dit non... En 3 ans j'ai changé 3 fois de conseiller(e) la seule fois où celle-ci m'a contacté c'était pour obtenir un justificatif de statut étudiant, histoire de voir si il était possible de me retirer mes avantages...

Aujourd'hui la seule chose que j'attends pour changer de banque c'est mon projet immobilier.

Avec ce que tu viens de me montrer, ca me tente. Tu dis, une carte Gold gratuite chez ING ? Mais après c'est quoi comme carte, VISA ou MasterCard ? J'ai pas encore eu l'occasion de regarder les CGV, je le fais dès que je peux. Mais si j'ouvre un compte là-bas je vais juste devoir garder un compte chez le Crédit Agricole pour certaines raisons. Ca vaudrait le coup à ton avis ? 🙂

Gold, c'est mastercard. L'équivalent Visa, c'est Premier (que je payais 140 EUR à la BNP, pour info)

Pour ton histoire de double compte, tu es exactement dans la même situation que moi. Il te suffit de tout faire avec ton compte ING, et tu mets en place un virement permanent vers le CA qui satisfera ton besoin d'approvisionnement du compte 😉

Ok très bien, merci bien 😀 je vais voir combien le CA me coûte par ans, parce que rien que la cotisation Mosaïc à 17.XX€ tous les ans ca me gave méchamment, je vois même pas pourquoi est-ce qu'on doit payer pour avoir accès à notre argent...

Après je pense à un truc : de ce qu'on m'a dit, y'a des prélèvements qui sont fait si tu retires toujours à un DAB qui n'est pas de ta banque. Chez ING, tu as des frais de ce style ? Ou tu peux retirer à n'importe quel distributeur sans soucis et sans aucun frais ?

EDIT : J'ai eu ma réponse en 2 minutes via Google, sur le site d'ING : "Pour effectuer un retrait, il vous suffit de vous rendre dans n'importe quel distributeur automatique de billets.

Vos retraits en euro sont sans frais en France et en zone Euro." Merci quand même 😉

C'est ING, il n'y a (presque) aucun frais ! Surtout pas pour retirer de l'argent 😉

Je ne comprends pas :/

Ma banque me coute 25€/An pour la carte

Comment passer sur une banque en ligne fait gagner des centaines d'euros ?

Un peu dans le même cas, ma banque me coute 35€/an.

Il faudrait préciser sur quelle base de formule de compte de banque traditionnelle la comparaison est-elle fait ?

Ta carte te coûte 35 EUR/an. Ce n'est pas pour autant que ton compte courant, dans son ensemble, ne te coute que 35 EUR. Je n'ai pas tes données pour faire la comparaison pour toi…

Bah en faite je vois pas ce que la banque va nous "facturer" en plus que la carte ?

Mais tu peux peut être nous dire plus précisément ce qu'elle te facture pour que cela soit aussi intéressant ?

Virement, prélèvement, chèque de banque, retrait à l'étranger, paiement à l'étranger, paiement en devise étrangère, opposition, émission d'une nouvelle carte, etc…

Sur tous ces points là, ING est largement meilleure que toutes les autres banques…

Oui donc c est sur, vu que je ne fais que virement et prélèvement sur mon compte ^^ si tout le reste est payant ça devient vite intéressant.

Apres pour le moment, pour des gens comme moi, c est pas forcément plus interessant qu'en banque physique.

Enfin y a toujours 30€/an à gagner dans l histoire donc à reflechir 😉

C'est bien ma banque (découvert, assurance, relevé de compte, cb, chéquier ...) qui me coute 35€/an (à moins que tu ne prennes en compte les frais liés à des paiements/retraits à l'étranger) et non ma CB seule. Evidemment je n'ai pas une carte Gold ou Premier mais juste une carte Visa Classic qui correspond à mes besoins.

Mais pourquoi pas sauter le pas un jour même pour n'économiser "que" 35€ 😉

Donc tu ne compares pas deux choses comparables, puisque tu n'as pas la même carte bancaire, par exemple 😉

Certaines banques facturent les frais de mise en place d'un prélèvement, parfois les prélèvements et d'autres le service internet.

Ensuite on peut continuer avec les frais d'envoie du chéquier ou de la carte bancaire et ça continue encore et encore.

C'est exactement la question que je me pose 🙂 D'autant plus qu'ils ne proposent pas (mais bientôt de ce que je comprends) de crédits ou de PEL ou autres. A ce niveau la banque en ligne devient une boite à chaussure avec une carte gold gratuite ? C'est pas l'ironie, c'est une vraie question 🙂 C'est bien pour ca que je n'ai pas encore vu l'utilité de passer à une banque électronique. Mais je ne demande que ça, comprendre.

Prends ING pour tout ce qu'ils proposent, et économise des sous par rapport à une banque normale.

Si tu veux des PEL, ou du crédit, prends une autre banque à côté, en complément 😉

Nineill, Jonathan : vous avez quel âge ? Car bien souvent les moins de 26 ans ont des offres spéciales.

Effectivement je viens d'avoir 24 ans 😉 ça doit donc jouer sur le prix

C'est bien pour ça que dans quelques mois, peu avant mon 26ème anniversaire, je dirai bye bye à l'écureuil. x)

Nineill, apparement les banques en ligne proposent leurs services à moindre coût, comme expliqué dans la video.

Si maintenant, tu n'es pas sujet à découvert ou à des frais de maintenance de compte, d'ouverture de compte etc ... forcément ces banques virtuelles t'apporteront peu de différences financières.

Simplement car tu ne paye pas que tu carte. Tu paye en cas de découvert, meme dans le découvert autorisé, à partir de 21 jours tu paye 19% d'intérêt dessus etc etc.

Moi j'ai choisi d'allez chez Boursorama et j'ai gagner ma carte VISA premier gratuite (je la payais 140 € annuel) rien que ça fait déja une bonne économie. Sans compter les frais de dépassement, de renouvellement de carte, d'envoi de chéquier etc etc.

Regarde le contrat de ta banque sur tout ce que tu paye tu sera surpris je pense 🙂

Bon bah comme tu sembles peu comprendre, je vais faire les calculs pour toi.

Ta banque te coûte 25€/an.

Passer chez ING te fais gagner donc 25€/an.

Si tu restes 10 ans dans la même banque ça fait donc 250€.

En plus, tu as 80€ à l'ouverture. Cela fait déjà 105€.

Tu parraines ta femme, ton père où je ne sais qui, tu as 100€ à chaque fois.

Tu fais ça dans 4 banques, tu as juste, en ouvrant des comptes environ 350€ au bas mot.

Si tu parraines tu peux éventuellement multiplier cette somme par 10 par an. Tu as ainsi un Mac Pro gratuit par exemple.

Enfin, les frais des découverts eventuels sont quasi nuls et tu peux avoir une CB à débit différé et/ou des plafonds modifiables gratuitement.

Alors juste en ouvrant des comptes tu gagnes facilement 400€ sans rien faire.

je me ferai un plaisir à répondre à toutes questions éventuelles.

Comment tu fais pour quitter tous ces comptes ouverts pour profiter des primes de bienvenue ? Sachant que ces banques en ligne facturent toute inactivité.

Tu dis n'importe quoi, elles ne facturent en aucun cas une inactivité. Je le sais d'expérience. Fortuneo par exemple : j'ai ouvert mon compte, j'ai pris mes 80€ en faisant un virement sur un autre de mes comptes, et plus jamais aucune activité sur le compte depuis.

Et même si c'était le cas, tu mets en place un virement permanent mensuel de 0,5€ le 3 du mois d'un compte A vers un compte B, et le 6 du mois de 0,5€ du compte B vers le compte A, et voilà. C'est transparent pour toi.

Pourquoi vouloir le fermer? Un compte en banque ça peut toujours servir.

Mais bon, si tu veux le fermer il me semble qu'un simple recommandé fait l'affaire.

Donc tu t'inscris tu prends les 30 à 80 euros d'ouverture de compte. Tu prends aucune CB (elle est d'office envoyé ?) donc pas "d'assurance des moyens de paiements". Il faut verser de 300 à 750 euros pour l'ouverture de compte, tu envoie ça, et tu renvoie ton argent dans ta banque principale. Et tu fais ça pour toute sauf ING qui demande 50 euros par mois. Et tu laisses tout tes nouveau compte ouvert, que tu n'utilises plus. Tout ça sans frais.

C'est vrai que "ça fait peur" de changer de banque, peur d'avoir des frais cachés...

Y a des banques ou on peut parrainer Bobby ? (Lokan pour ING, je t'écrirais 😉 )

Oui je peux te parrainer partout ailleurs.

Trouve moi sur Twitter @w0rder

Faut lire les contrats...

Fortunéo. Si aucun débit sur carte bancaire pendant 4 mois calendaires : 10 euros de frais pour une Mastercard, 20 pour une Gold, 50 pour une World Elite. (Tarifs généraux au 20 septembre 2014).

ING Direct. Non respect du versement minimum mensuel : 15 euros par trimestre (Tarifs généraux au 22 octobre 2014)

Exact je viens de recevoir ça aujourd'hui (coïncidence!)

Nous vous rappelons que l'inutilisation de votre carte bancaire, sur une durée supérieure à quatre mois, donne lieu à un prélèvement de frais conformément à la Tarification en vigueur.

Par conséquent, nous vous invitons à utiliser votre carte et à bénéficier ainsi de tous les avantages du compte bancaire Fortuneo :

- Une carte bancaire gratuite, même au-delà de la première année.

- Vos opérations courantes gratuites : tenue de compte, virements, prélèvements, paiements et retraits en euros, etc.

- Une gestion de vos comptes à distance.

- Des services innovants.

Du coup j'ai fait un virement ce matin et un retrait de liquide et on en parle plus 😉

La question aussi que l'on peut se poser : le fait de collectionner les comptes bancaires peut-il déclencher un contrôle fiscal ? Je rappel que tout compte bancaire ouvert est déclaré auprès de l'administration fiscal via le fichier FICOBA...

En tout cas, pour ma part, ouvrir des comptes bancaires pour obtenir des primes de bienvenue et avoir 36 cartes bancaires... Franchement..

…franchement, c'est une très bonne idée !

Certes....

En même temps, si on a rien à se reprocher...

Pour moi tout argent est bon à prendre. Et avoir peur d'un contrôle fiscal signifierai ne pas être en règle, ce qui n'est pas mon cas. Tu peux toujours clôturer tes comptes si tu n'en veux plus, ou bien si tu ne souhaites même pas gagner d'argent, ne pas en ouvrir. Il n'y a aucun caractère obligatoire. Après, quand des banques ou quoi que ce soit me proposent de l'argent sans (presque) rien faire, je ne dis pas non.

Un superbe article. Je ne m'attendais pas à ce genre d'article surtout sur la finance ici, mais c'est ce qui fait ton blog.

Merci donc pour cet article et je vais jeter un œil a ces conditions générales. Après tout il faut savoir être ouvert à d'autres solutions !

Je suis d'accord avec toi sur le fond mais c'est toujours mieux d'avoir une personne en face pour des problèmes ou questions.

Pour ça, il faut déjà qu'il y ai des problèmes 😉

Plus sérieusement, je ne vois pas en quoi c'est mieux. Je préfère avoir quelqu'un au téléphone et être dépanné dans la demie-heure que d'attendre une rendez-vous une semaine…

Toujours dans la peur de tomber sur un mauvais service client ou sur le seul éventuel con qui ne ferait pas son boulot efficacement.

T'inquiète pas, chez eux, ça fonctionne très bien, et c'est ce que j'adore. 😉

D'accord merci, toujours intéressant d'avoir un avis pertinent 😉

Continue comme ça bon courage

Merki ! 😉

Article très intéressant qui me fait vraiment hésiter pour passer le "cap" j'ai peur pour ma part du genre banque low cost = moins de service mais au vue de ton article je doit me tromper

On en parlait ce weekend avec Jonathan.

Ce n'est pas du "low-cost", c'est de "l'optimisation". Ils sont plus performants que les autres, parce qu'ils ont optimisé le système. Ce n'est pas parce que c'est moins cher que c'est moins bon 😉

Je note 😉 merci pour les infos je sens que je vais tester il y a un délai pour le parrainage si je me décide dans 2 mois cela sera toujours valable pour toi ? 😉 car tout travail (super article et super site) mérite salaire (parrainage, je passe par tes liens Amazon ect..)

Je sais que c'est des durées limitées à chaque fois, mais dans tous les cas, tu m'écriras quand tu seras décidé, et je te dirai s'il y a une offre à ce moment là 😉

Je suis à 156 euro a l'année chez l'écureuil, je vais y réfléchir surieusement.

Hallucinant !

J'espère que tu as des services de malades pour ce prix (mais j'en doute)

Bah je ne sais pas pour les autres banque, mais pour ça j'ai, pas de limitation de retrait, droit au découvert jusqu'a 700 euro, pas de limitation d'achat par CB etc ...

Enfin pas de limitation est un grand mot... un plafond bien élevé oui, pas de limitation non...

Même les cartes bancaires prestigieuses comme la Visa Infinite ou encore la AMEX Centurion ont un plafond, sauf que très élevé... exemple pour la Visa Infinite chez BNP, 10.000€ de plafond en paiement sur 30 jours et 4000€ de plafond en retrait sur 7 jours déroulants, tu auras toujours une limite sur les cartes bancaires y compris les plus haut de gamme, elle sera plus ou moins élevée c'est tout !

Euh non. Chez soon pas de limite.

Voila leur réponse qui te confirme comme j'ai dit précédemment qu'il y a bien un plafond chez soon également : http://i.imgur.com/ykmzjU5.jpg

T'as pas de plafond CB? Soon non plus. Et ING si tu as un achat de prévu qui pête ton plafond un appel et c'est levé.

Découvert autorisé de 700€ ? ING c'est 500€ gratuitement, et si tu dépasses le taux est à 15% l'an grosso modo.

Limitation de retrait ? Un coup de fil et elle est levé le lendemain gratuitement, ou immédiatement pour 25€.

Etc, etc.

Rien qui vaille de payer 150€/an pour moi là dedans...

Tu empruntes 3000€ chez Hello Bank sur 1 an ça te coûte que 46€ par exemple, je ne vois du coup pas comment on peut payer 150€ de frais bancaires sans même avoir d'emprunt en cours...

Il y a des plafonds chez Soon :